Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отчетные данные – это модели хозяйствующей единицы. И хотя отчетность не представляет полной картины истинного положения дел, она является наилучшей из всех возможных попыток бухгалтера добиться этого. [1]

В основу задач бухгалтерской отчетности положены интересы пользователей информации, которые, в свою очередь, являются исходным пунктом в построении самой системы бухгалтерского учета. Например, в англоязычных странах Запада цели бухгалтерской отчетности и требования, к ней предъявляемые, являются краеугольным камнем при разработке концептуальных основ теории бухгалтерского учета. В наиболее общем виде взаимосвязь и взаиморазвитие основных категорий, определяющих концептуальные основы бухгалтерского учета, можно представить следующей схемой:

где I – интересы пользователей учетной информации; O – цели бухгалтерской отчетности; Q – характеристика учетной информации; A – постулаты учета; P – принципы учета; T – техника учета.

Приведенная связь имеет следующую смысловую интерпретацию: исходя из интересов пользователей должны формулироваться требования к отчетности в отношении состава и наполняемости отчетных форм, а техника учета должна обеспечить возможность выполнения этих требований.

Эта взаимосвязь также характеризует теоретическую и практическую стороны бухгалтерской отчетности: отчетность, являясь, по сути, основным элементом системы учета, в значительной степени определяет процедурные аспекты этой системы.

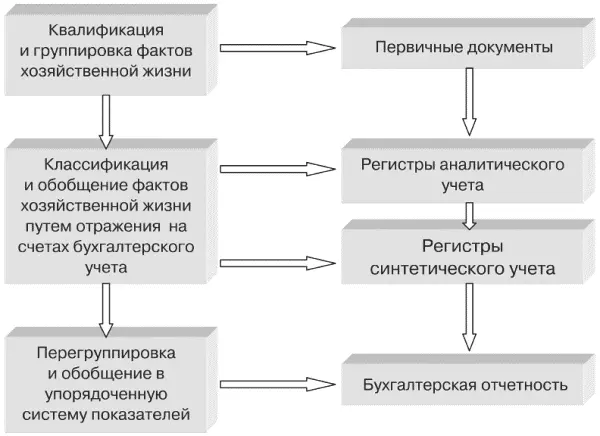

Отчетность является завершающим высшим этапом бухгалтерского обобщения информации. Последовательность обобщения учетных данных представлена в следующем виде (рис. 1).

Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности. Из этого следует, что бухгалтерская отчетность – это упорядоченная взаимосвязанная система показателей, характеризующих условия и результаты хозяйственной деятельности. Балансовый принцип построения бухгалтерской отчетности усиливает ее комплексный характер и облегчает проверку правильности отчетности.

В законодательстве Российской Федерации о бухгалтерском учете под бухгалтерской отчетностью понимается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам (ст. 2 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее – Закон о бухгалтерском учете). Система учетных показателей, составляющих бухгалтерскую отчетность, выводится непосредственно из счетов Главной книги. При этом баланс представляет собой перечень сальдо счетов этой книги, а отчет о финансовых результатах – перечень оборотов результатных счетов (до их закрытия) этой же Главной книги.

В современных условиях бухгалтерская отчетность может и должна рассматриваться как важная предпосылка организации эффективных деловых взаимосвязей всех участников рыночных отношений. Чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерской отчетности организации, должна обладать качественными характеристиками вполне определенного содержания, нести требуемую заинтересованным пользователям нагрузку. Требования достоверности и полноты согласно российскому законодательству лежат в основе признаков, гарантирующих качество представляемых в бухгалтерской отчетности сведений. Можно считать, что критерий качества бухгалтерской отчетности формализован. Так, в п. 3 ст. 1 Закона о бухгалтерском учете говорится, что одной из основных задач бухгалтерского учета является формирование полной и достоверной информации. Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н, предусмотрено, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной признается бухгалтерская отчетность, сформированная и составленная в строгом соответствии с требованиями нормативных документов, и информация, единообразно сформированная и представленная по общеизвестным и признаваемым всеми заинтересованными лицами правилам, что исключает неоднозначность толкования этой информации. Обычно приводятся три аргумента в подтверждение тезиса о достоверности: а) бухгалтерские данные являются точными в отличие от данных, генерируемых в системе оперативного или статистического учета; б) они верифицируемы, поскольку подкреплены оправдательными документами; в) алгоритмы формирования подавляющего большинства отчетных данных чаще всего однозначно предопределены нормативными документами и потому могут быть легко проверены путем инвентаризации, ревизии контрольной проверки, сверки зафиксированных операций с типовыми проводками и др.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»

Представляем Вашему вниманию похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.