Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

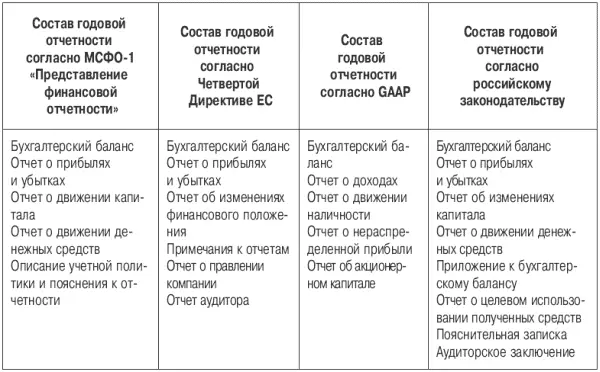

Подход к обоснованию состава отчетных форм должен быть ориентирован на основного пользователя – собственника организации. Если отчетность устраивает собственника в плане состава и содержания форм, то она по основным параметрам будет удовлетворять и требованиям других категорий пользователей.

Опираясь на отчетность, пользователь-собственник должен получить представление о четырех аспектах деятельности организации:

• имущественное и финансовое положение организации с позиции долгосрочной перспективы (т. е. насколько устойчива данная организация, выгодно ли вкладывать в нее средства и иметь партнерские отношения);

• финансовые результаты (т. е. прибыльна или убыточна организация);

• изменения в капитале собственников (т. е. изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

• ликвидность организации (т. е. наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами).

Первый аспект деятельности находит отражение в бухгалтерском балансе: активная сторона баланса дает представление об имуществе организации, пассивная – о структуре источников его средств. Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы организации за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно работает данная организация. Третий аспект отражается в отчете об изменениях капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда и других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этому дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее она вместе с балансом и отчетом о прибылях и убытках как раз образует минимальный набор отчетных форм, рекомендуемых к публикации международными стандартами бухгалтерского учета. В то же время в соответствии с п. 2 ст. 13 Закона о бухгалтерском учете этот отчет не рассматривается как самостоятельная форма бухгалтерской отчетности, а относится к разряду приложений справочного, дополнительного, расшифровочного характера.

Отчет о движении денежных средств – это динамический отчет, который с помощью методов балансовых обобщений определенных хозяйственных операций отчетного периода объясняет поступление и выбытие реальных существенных финансовых средств. По сравнению с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из других составных частей отчетности.

Отчет о движении денежных средств воспроизводит оборот физического капитала организации в его наиболее ликвидной форме – денежного капитала в виде той части финансовых средств организации, которая носит универсальную и общепризнаваемую форму в платежных операциях – денежную форму.

Таким образом, информация о движении денежных средств должна иметь статус самостоятельной отчетной формы, а не приложения к бухгалтерскому балансу по соответствующей статье. Все другие формы отчетности формируются как приложения к основной отчетности и составляются в произвольной форме – в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

Взаимосвязь данных форм отчетности можно представить в виде схемы, сплошные линии на которой указывают основные моменты связи финансовых отчетов; числовые значки позволяют дать краткие комментарии отраженных на ней взаимосвязей (рис. 3).

1. Доходы и расходы организации, которые представлены в отчете о прибылях и убытках, дают обобщенную характеристику финансовых результатов от изменений в составе имущества и обязательств организации, показанных в балансе.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»

Представляем Вашему вниманию похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.