Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

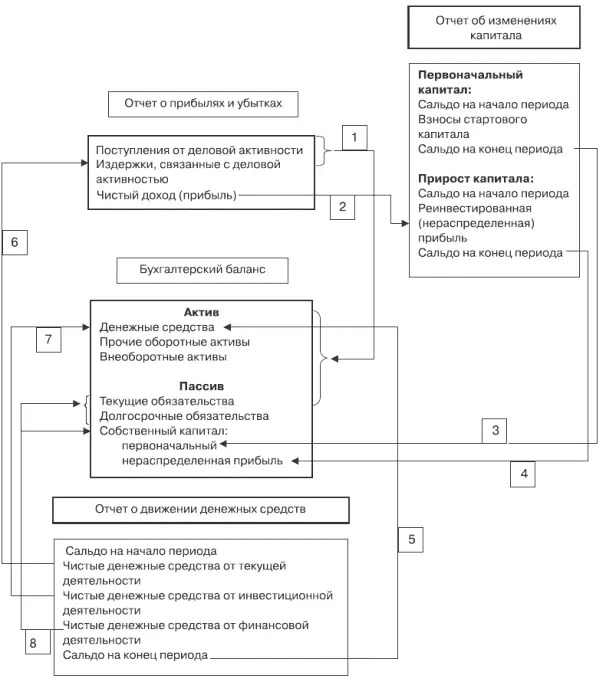

2. Чистый доход (прибыль) организации, взятый из отчета о прибылях и убытках, входит в качестве компоненты отчета об изменениях капитала и представляет важнейшую часть нераспределенной прибыли организации на конец отчетного периода.

3. В балансе и отчете об изменениях капитала данные по счетам первоначального (стартового, уставного) капитала тесно увязаны с моментом учреждения организации и по состоянию на любую отчетную дату (как в случае его неизменности на уровне первоначального взноса, так и в случаях его изменения при перерегистрации в установленном законодательством порядке).

4. Нераспределенная прибыль на конец отчетного периода в отчете об изменениях капитала корреспондирует с суммой по статье нераспределенной прибыли, представленной в балансе.

5. Изменения остатков денежных средств в отчете о движении денежных средств и бухгалтерском балансе являются идентичными.

6. Прирост суммы денежных средств в результате осуществления основной (производственно-коммерческой, эксплуатационной) деятельности, который показан в отчете о движении денежных средств, отражает результаты сделок по реализации товаров, работ и услуг, учтенных при формировании чистого дохода организации. Согласование чистого дохода и суммы прироста денежной наличности от операционной деятельности представляет один из важнейших моментов составления отчета о движении денежных средств организации.

7. Инвестиционная деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в связи с движением активов, отраженных в виде балансовых статей отчета в активе баланса организации.

8. Финансовая деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в результате финансирования совершенных операций за счет долговых обязательств или собственных источников. Движение сальдо кредиторской задолженности и собственных источников финансирования в балансе и отчете об изменении финансового положения организации должны совпадать.

Поскольку при закрытии счетов их сальдо могут попадать либо в отчет о прибылях и убытках, либо в баланс, основными формами бухгалтерской отчетности являются именно эти две формы. Любые другие формы, по сути, являются аналитическими расшифровками или дополнением к первым двум формам.

Результат хозяйственной деятельности организации исчисляется как в балансе, так и в отчете о прибылях и убытках (принцип двойной бухгалтерии). Баланс является отчетом на определенный момент времени, например на отчетную дату. В самом балансе финансовый результат определяется сравнением собственного капитала в начале и конце хозяйственного года. При этом включаются суммы распределения прибыли (либо исключается уменьшение капитала) и вычитается увеличение капитала в отчетном году. В отчете о прибылях и убытках результат определяется как сальдо доходов и расходов отчетного периода. Следовательно, отчет о прибылях и убытках является отчетом за определенный период времени, например за отчетный период. Финансовый результат, исчисленный по данным баланса, совпадает с итогом отчета о прибылях и убытках, поскольку доходы и расходы относятся к отчетному периоду в размере выплат и поступивших платежей, с которыми связано изменение соответствующих активов или пассивов. Например, приобретение станка приводит к выплатам, которые отражаются в балансе нейтрально по отношению к результату. Периодизация этих выплат в форме амортизации в период эксплуатации станка приводит к затратам, относимым на финансовый результат. Поскольку с уменьшением балансовой стоимости станка на сумму начисленной амортизации на счет прибылей и убытков относятся определенные расходы, постольку в балансе и отчете о прибылях и убытках всегда получается одинаковый финансовый результат.

1. Проведите параллели в отношении состава отчетности в разных странах. Какую роль при этом играют подходы к отчетности в соответствии с МСФО?

2. Прокомментируйте основные взаимосвязи форм отчетности.

1. Состав отчетности согласно российскому законодательству:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»

Представляем Вашему вниманию похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.