Светлана Бычкова - Практический аудит

Здесь есть возможность читать онлайн «Светлана Бычкова - Практический аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практический аудит

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практический аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практический аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практический аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

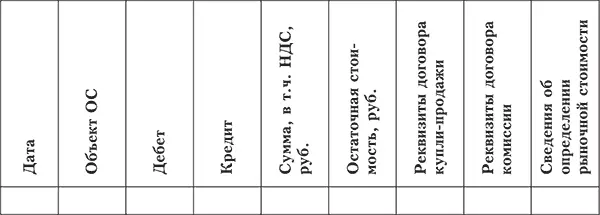

Результаты выборки по объектам основных средств, выбывшим в случае продажи, оформляются в виде таблицы (табл. 2.4).

Таблица 2.4. Объекты основных средств, выбывшие в случае продажи

В случае ликвидации ОС проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Основные виды нарушений,которые могут быть выявлены в результате проведения аудита основных средств:

– несвоевременное оприходование объектов ОС;

– неправильное исчисление первоначальной стоимости поступивших объектов ОС;

– некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.);

– неоприходование материальных ресурсов, остающихся при ликвидации объектов.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

Глава 3

Аудит нематериальных активов

Изучив данную главу, вы узнаете:

– цели и задачи аудита нематериальных активов;

– перечень основных документов, на основании которых проводится аудит нематериальных активов;

– последовательность работ при проверке нематериальных активов;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита нематериальных активов.

Целью аудита нематериальных активовявляется установление соответствия применяемой в организации методики бухгалтерского учета, действующей в проверяемом периоде, нормативным документам.

Задачами аудита нематериальных активов(далее – НМА) являются:

– изучение состава НМА по данным первичных документов и учетных регистров, подтверждение права собственности на них;

– оценка состояния синтетического и аналитического учета НМА;

– подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета НМА;

– проверка своевременного и полного отражения в бухгалтерском учете операций с НМА при соблюдении требований законодательства Российской Федерации;

– своевременное проведение инвентаризации НМА, выявление ее результатов и отражение на счетах бухгалтерского учета.

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007», утвержденное приказом Минфина России от 27.12.2007 № 153н;

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н;

• приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций».

Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), отчет о движении денежных средств (форма № 4), главная книга или оборотно-сальдовая ведомость, положение об учетной политике организации, регистры бухгалтерского учета по счетам 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 91 «Прочие доходы и расходы», 90 «Продажи», 98 «Доходы будущих периодов».

Работы при проведении аудита НМА можно разделить на три этапа: ознакомительный, основной и заключительный.

Ознакомительный этап

Основной задачей аудита нематериальных активов является подтверждение информации о нематериальных активах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что:

– данные об остатках на счетах нематериальных активов на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строкам 110 «Нематериальные активы» бухгалтерского баланса (форма № 1). Пример оформления процедуры приведен в приложении № 3.1 (процедура 1);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практический аудит»

Представляем Вашему вниманию похожие книги на «Практический аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практический аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.