Светлана Бычкова - Практический аудит

Здесь есть возможность читать онлайн «Светлана Бычкова - Практический аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практический аудит

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практический аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практический аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практический аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– данные о приобретении объектов нематериальных активов соответствуют данным, указанным по строке 290 отчета о движении денежных средств (форма № 4). Кроме того, данные по строке 210 отчета о движении денежных средств (форма № 4) должны соответствовать данным о поступлении денежных средств от продажи объектов нематериальных активов. Пример оформления процедуры приведен в приложении № 3.1 (процедура 2);

– суммы начисленной амортизации за отчетный период были отражены по строке 020 «Себестоимость проданных товаров» отчета о прибылях и убытках (форма № 2). Пример оформления процедуры приведен в приложении № 3.1 (процедура 3).

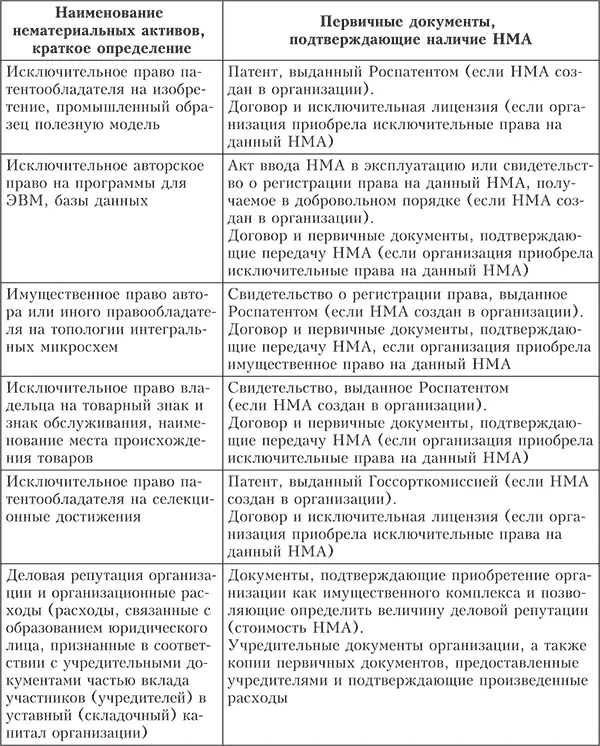

Информация о составе НМА анализируется на основании данных первичных документов и учетных регистров, проверяется оформление права собственности на них, изучается система внутреннего контроля НМА. На основании регистров бухгалтерского учета по счету 04 «Нематериальные активы» и первичных документов проводится проверка правильности отнесения отдельных видов активов к нематериальным, наличие права собственности на них. Наименования НМА и документы, подтверждающие отнесение к ним, представлены в табл. 3.1.

Таблица 3.1. Основания для отнесения активов к нематериальным

Патент– документ охраны изобретения, выдаваемый компетентным органом, удостоверяющий государственное признание новизны технического решения и потенциальной пригодности изобретения, закрепляющий за его владельцем монопольное право на это изобретение.

Изобретение– новое прогрессивное творческое решение задачи технического характера в области науки, культуры, здравоохранения и других отраслей хозяйства, которое можно использовать на практике. Признаки изобретения: мировая новизна, высокий технический характер решения задачи, прогрессивность, полезность, практическая применяемость. Изобретением могут являться устройства, способы ведения, вещества, культуры клеток растений и животных, удовлетворяющие перечисленным выше требованиям. Изобретением также является применение уже известного способа, устройства, вещества по новому назначению.

Промышленный образец– полученное в результате художественно-конструкторской (дизайнерской) деятельности решение вида какого-либо объекта.

Полезная модель– конструктивное выполнение средств производства и предметов потребления, а также их составных частей. Признаки полезной модели: новизна и промышленная применимость.

Селекционное достижение– новый сорт растений или новая порода животных, т. е. определенная группа растений или животных, которая имеет отличительные признаки, присущие только данной группе. Признаки селекционного достижения: новизна, отличимость, однородность и стабильность.

Товарный знак обслуживания– обозначения, предназначенные отличать соответственно товары и услуги одних юридических или физических лиц от других. Товарный знак представляет собой словесные, изобразительные, объемные, звуковые, световые, цветовые и другие обозначения или их комбинации с использованием любых цветов и цветовых сочетаний.

Запрещено регистрировать в качестве товарного знака обозначения или их комбинации с использованием любых цветов и цветовых сочетаний.

Запрещено регистрировать в качестве товарного знака обозначения, воспроизводящие полностью или частично: государственные гербы, флаги, эмблемы, официальные названия государственных организаций, обозначения, не способные вызвать у потребителя ассоциативные образы, необходимые и достаточные для индивидуализации товара и его происхождения.

Деловая репутация организации– разница между покупной ценой организации (как приобретенного имущества) и стоимостью по бухгалтерскому учету всех ее активов и обязательств.

Организационные расходы– расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал организации.

Аудитору необходимо провести проверку представленных первичных документов, подтверждающих записи по счету 04 «Нематериальные активы».

Далее необходимо выяснить, не учитываются ли на счете 04 нематериальные активы, не являющиеся нематериальными в соответствии с требованиями ПБУ 14/2007. К последним относятся:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практический аудит»

Представляем Вашему вниманию похожие книги на «Практический аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практический аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.