Светлана Бычкова - Практический аудит

Здесь есть возможность читать онлайн «Светлана Бычкова - Практический аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практический аудит

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практический аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практический аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практический аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

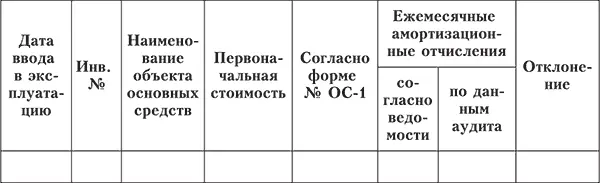

Результаты проверки отражаются в форме таблицы (табл. 2.1):

Таблица 2.1. Движение основных средств

При проведении аудита сохранности ОС необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с ними заключены договоры о полной материальной ответственности.

Основной этап

На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 21.01.2003 № 7.

Активы, в отношении которых выполняются условия, предусмотренные п. 4 данного Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Следует также проверить, оформляются ли операции по списанию названных объектов первичными документами. Журнал унифицированных форм первичной учетной документации по учету ОС не содержит специальной формы для оформления операции списания на затраты при вводе в эксплуатацию ОС стоимостью до 10 000 руб. В такой ситуации организация вправе самостоятельно разработать учетный документ для данной группы операций.

Для оформления операций по вводу в эксплуатацию объектов ОС в организации должна быть создана постоянно действующая комиссия.

Своевременность зачисления объектов в состав ОС проверяют на основании данных бухгалтерского учета и первичных учетных документов. Результаты проверки оформляются следующим образом (табл. 2.2).

Таблица 2.2. Зачисление объектов в состав основных средств

Если объекты ОС зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций.

Далее производится проверка формирования первоначальной стоимости объектов ОС. ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением ОС.

Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов.

Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы».

Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета.

Способ начисления амортизации закрепляется в учетной политике организации. Избранный способ начисления амортизации по группе однородных объектов применяется в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации. Результаты могут быть оформлены в виде таблицы (табл. 2.3).

Таблица 2.3. Начисление амортизации по основным средствам

Аудитор должен провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию ОС в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практический аудит»

Представляем Вашему вниманию похожие книги на «Практический аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практический аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.