Светлана Бычкова - Бухгалтерский финансовый учет

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерский финансовый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский финансовый учет

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский финансовый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский финансовый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский финансовый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• капитальные вложения – затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы по ремонту и восстановлению основных средств;

• долгосрочные финансовые вложения – инвестиции в государственные и иные ценные бумаги, участие в уставных капиталах других организаций;

• доходные вложения в материальные ценности – приобретение материальных ценностей организацией для предоставления их другим организациям за плату во временное пользование;

• отложенные налоговые активы – часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в последующих отчетных периодах.

Оборотные средства (текущие активы) – это средства, инвестируемые организацией в текущие операции в течение каждого цикла производства. Особенности оборотных средств:

• полное потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию;

• нахождение в постоянном обороте;

• изменение своей формы с денежной на товарную и с товарной на денежную в течение одного оборота, в процессе прохождения трех стадий: закупки, потребления и реализации.

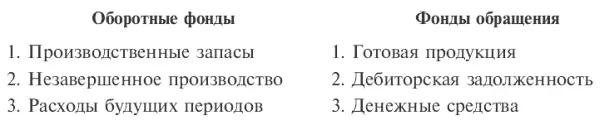

Оборотный капитал организации представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения:

Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику производственного цикла (рис. 1.4).

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы сырья и материалов, незавершенное производство, готовая продукция на складе), другая часть – в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения).

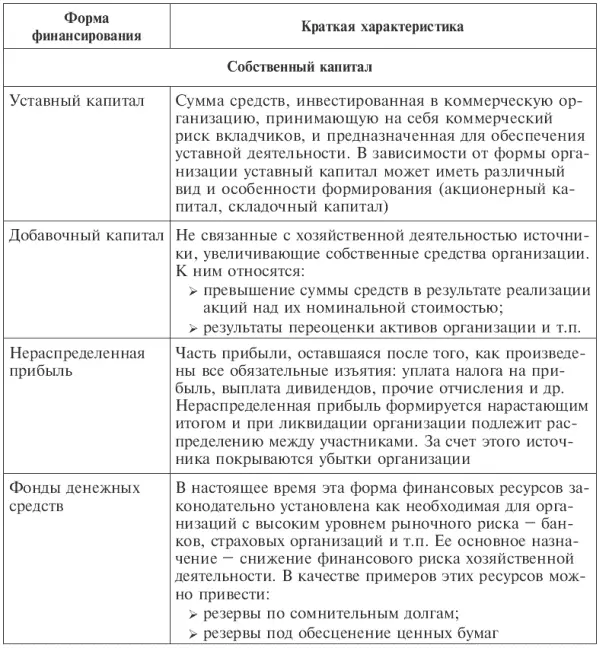

Пассивы организацииотражают источники финансирования ее деятельности, другими словами, источники формирования и движения активов. Любая коммерческая организация может привлекать в своей деятельности два источника финансовых средств – собственный капитал и заемный капитал (табл. 1.3).

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, нераспределенной прибыли.

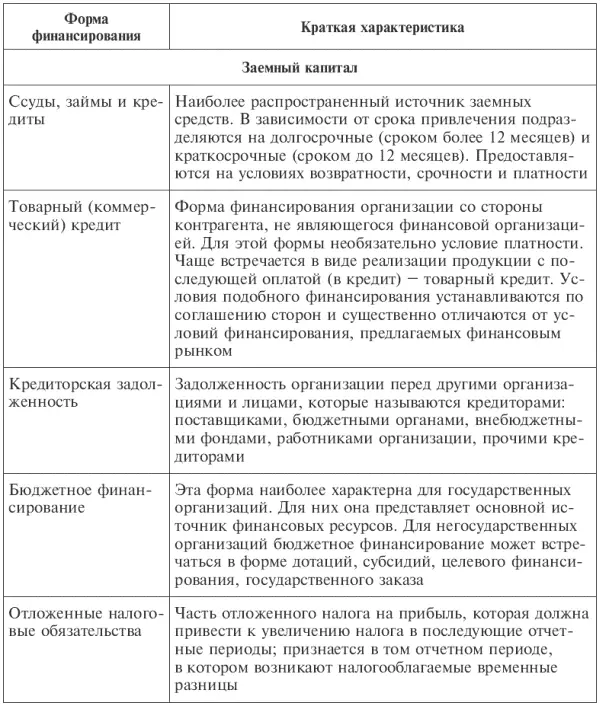

К заемному капиталу относят обязательства организации.

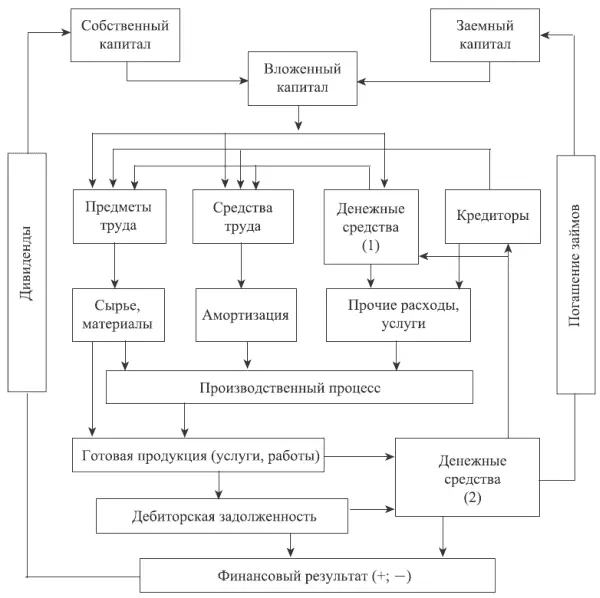

Финансово-хозяйственная деятельность организации складывается из различных хозяйственных операций, каждая из которых представляет собой часть процессов ее хозяйственной деятельности. Эти процессы являются составными частями кругооборота имущества. В бухгалтерском учете отражается кругооборот имущества организации и формируется информация о его состоянии и размещении на различных стадиях кругооборота, о происходящих при этом расходах и получаемых доходах, а также об изменении величины имущества организации в виде финансового результата – прибыли или убытка.

Процесс кругооборота капиталаможно выразить:

а) упрощенно следующей цепочкой:

б) в развернутом и полном виде:

В процессе кругооборота капитал проходит следующие стадии:

1) переход капитала из денежной формы в форму производственных запасов (из сферы обращения в сферу производства): Д(1) – Т(1);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский финансовый учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский финансовый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский финансовый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.