Светлана Бычкова - Бухгалтерский финансовый учет

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерский финансовый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский финансовый учет

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский финансовый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский финансовый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский финансовый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Организация бухгалтерского учета основывается на концептуальных принципах, [1]формирующих общие подходы к учетной методологии. В соответствии с ПБУ 1/98 «Учетная политика организации» ряд «исходных положений», названных допущениями и требованиями, составляет принципы бухгалтерского учета. К допущениям относятся:

• имущественная обособленность – предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее владельцев, работников и других организаций;

• непрерывность деятельности – означает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками, потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей стоимостью, которая может быть получена при помощи этих активов;

• последовательность применения учетной политики – выбранная организацией учетная политика применяется последовательно, от одного отчетного года к другому. Частое изменение методологических приемов приводит к несопоставимости бухгалтерских данных;

• временная определенность фактов хозяйственной деятельности – факты хозяйственной жизни организации относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического поступления или выплаты денежных средств, связанных с этими фактами.

К требованиям в бухгалтерском учете относятся:

• полнота отражения бухгалтерской информации – учетная политика должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности организации;

• осмотрительность (консерватизм) – предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, которая позволяет избежать завышения стоимости активов, или доходов, и занижения стоимости обязательств, или расходов;

• своевременность отражения фактов хозяйственной деятельности – между совершением хозяйственной операции и моментом ее регистрации в бухгалтерском учете проходит какое-то время. Это время (разрыв) должно быть минимальным, ибо от того, на какую дату будет зарегистрирован факт хозяйственной жизни, зависит его влияние на финансовый результат организации;

• приоритет содержания перед формой – отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

• непротиворечивость данных – тождества данных синтетического и аналитического учета;

• рациональность – рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

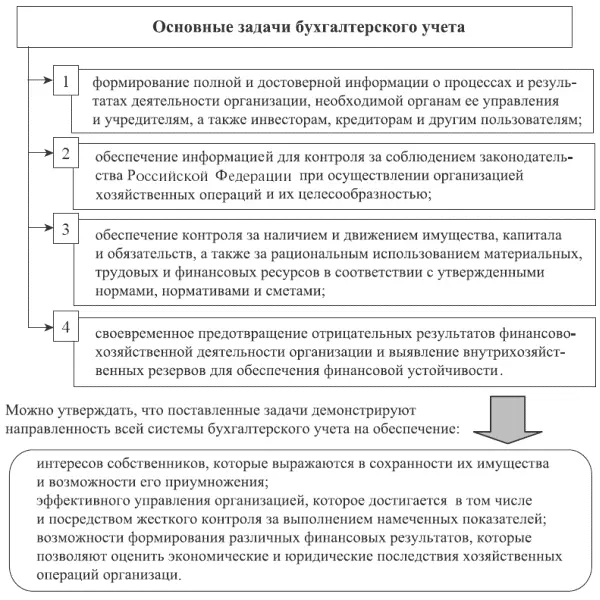

Основные задачи бухгалтерского финансового учета приведены на рис. 1.1.

В соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации была разработана и принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО). Согласно этой программе дальнейшее развитие бухгалтерского учета и отчетности необходимо осуществлять по следующим основным направлениям:

• повышение качества информации, формируемой в бухгалтерском учете и отчетности;

• создание инфраструктуры применения МСФО;

• изменение системы регулирования бухгалтерского учета и отчетности;

• усиление контроля качества бухгалтерской отчетности;

• существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета, аудитом бухгалтерской отчетности.

1.2. Регулирование бухгалтерского учета и пользователи бухгалтерской информации

В России основная тенденция последних лет в регулировании нормативно-правовой базы бухгалтерского учета заключается в максимально возможном приближении учета к международной практике. К настоящему времени в нашей стране формально сложилась определенная концепция в регулировании учета и отчетности. Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ разработана достаточно стройная четырехуровневая система регулирования, в которой выделены законодательный, нормативный, методический и организационный уровни (табл. 1.1).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский финансовый учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский финансовый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский финансовый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.