Светлана Бычкова - Бухгалтерский финансовый учет

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерский финансовый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский финансовый учет

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский финансовый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский финансовый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский финансовый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

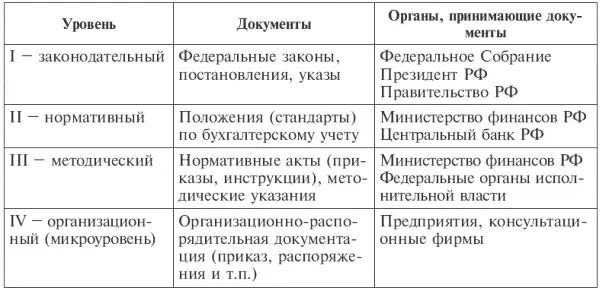

Приведенная в таблице система оказывает прямое воздействие на принципы и технику бухгалтерского учета. На практике существует еще и система косвенного регулирования учета, основу которой составляют законы и другие нормативные документы, отражающие налоговый аспект учета.

В качестве примеров документов, входящих в систему регулирования бухгалтерского учета, можно привести:

I уровень – законодательный: Гражданский кодекс РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об акционерных обществах» и др.;

II уровень – нормативный: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, План счетов бухгалтерского учета и др.;

III уровень – методический: методические материалы по ведению бухгалтерского учета, например о порядке оценки стоимости чистых активов акционерного общества, о составе и порядке заполнения годовой и квартальной отчетности;

IV уровень – организационный (микроуровень): внутренние рабочие документы организации, например приказ об учетной политике на предстоящий год.

В составе нормативных документов наиважнейшим регулятивом, несомненно, является Федеральный закон «О бухгалтерском учете». В Законе четко определено, что ответственность за организацию бухгалтерского учета в юридическом лице, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, т. е. руководитель его исполнительного органа либо лицо, ответственное за ведение дел организации.

Нормативные акты всех уровней в совокупности определяют методологию бухгалтерского учета в целом.

Рассмотренная система нормативного регулирования бухгалтерского учета должна обеспечить формирование полной и достоверной информации о финансово-хозяйственной деятельности организации. Потребителями такой информации являются различные внутренние и внешние пользователи (табл. 1.2).

К целям внутренних пользователей – менеджеров, руководящих органов – следует отнести оценку прибыльности и ликвидности организации. Для менеджеров наиболее важна информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п.

Основными критериями при определении состава информации для каждого работника администрации выступают:

• ее соответствие функциям работника;

• стоимость информации;

• необходимость соблюдения коммерческой тайны.

К внешним пользователям бухгалтерской информации относятся:

• пользователи, непосредственно заинтересованные в деятельности организации: собственники, налоговые органы, потенциальные кредиторы, инвесторы, поставщики и покупатели, внутренние и внешние служащие;

• пользователи, опосредованно заинтересованные в деятельности организации: статистические органы, аудиторские службы, финансовые консультанты, биржи ценных бумаг, законодательные органы, пресса, профсоюзы.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Указанный перечень целесообразно оформлять приказом руководителя организации.

Таким образом, интересы пользователей бухгалтерской информации могут быть самыми разными, так как бухгалтерский учет представляет самые разнообразные показатели. О таком разнообразии показателей лучше всего свидетельствуют совокупность основных объектов бухгалтерского учета и способы их отражения.

1.3. Характеристика объектов бухгалтерского учета и их классификация

Бухгалтерский финансовый учет имеет свой объект и метод. Раскрытие и определение объекта и метода бухгалтерского учета позволяют установить его содержание и отличие от других видов учета. Для характеристики тех явлений, которые подлежат отражению в бухгалтерском учете, в его теории предусмотрено понятие объектов бухгалтерского учета (рис. 1.2). Таким объектом может быть любое явление, которое объективно выражено в стоимостной оценке и необходимо органам управления организацией.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский финансовый учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский финансовый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский финансовый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.