Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

Здесь есть возможность читать онлайн «Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Соответственно, такая информационная вывеска не соответствует критериям признания рекламы, приведенным в ч. I ст. 3 Закона о рекламе. Поэтому затраты на ее изготовление не являются рекламными расходами как с точки зрения законодательства о рекламе, так и с точки зрения налогового законодательства.

Информационные вывески и другие информационные конструкции (настенные панно, кронштейны и пр.) относятся к объектам информационного оформления организаций.

Вместе с тем организации вправе устанавливать на информационных конструкциях и дополнительную рекламную информацию (рекламное оформление).

Например, такие фирменные наименования на информационных конструкциях, как магазин «Мячики вашей мечты», павильон «Терки для тонких ценителей» или торговый дом «Лучшие вина мира», являются не только компонентом информационного оформления организации, но и рекламой товаров, призванной поддерживать интерес к соответствующему юридическому или физическому лицу и способствовать продвижению его товаров на рынке. В такой ситуации подобная информационно-рекламная конструкция может быть признана наружной рекламой.

Таким образом, можно выделить два вида объектов информационного и рекламного оформления организаций:

1) информационные конструкции (чаще всего уличные вывески), которые содержат только разрешенную обязательную информацию, являющуюся средством индивидуализации организации, и не требуют оформления разрешения на установку.

Информационные вывески, содержащие обязательную для потребителей информацию, установленную п. 1 ст. 9 Закона о защите прав потребителей, не относятся к средствам рекламного оформления организаций, хотя при этом они могут быть размещены на любых средствах наружной рекламы (щитах, наземных и настенных панно, панель-кронштейнах, маркизах и т. д.);

2) рекламные конструкции, которые содержат помимо обязательной и прочую информацию, признаваемую рекламной, и требуют получения технического паспорта на рекламное место. В этом случае данная конструкция перестает выполнять только информационную функцию, степень ее воздействия на потребителя увеличивается и признается рекламой.

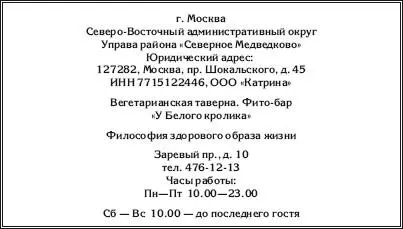

Пример

ООО «Катрина» заключило договор на установку и эксплуатацию и разрешение на установку настенного панно на фасаде здания размером 1,2 м × 1,6 м следующего содержания:

Информация, размещенная на таком настенном панно, считается рекламой с точки зрения законодательства о рекламе, а расходы на ее изготовление должны быть признаны в качестве рекламных для целей исчисления налога на прибыль.

Споры о том, какие объекты оформления организаций являются рекламными, а какие информационными, продолжаются в течение длительного времени, ясности в них не вносит и норма п. 5 ч. 2 ст. 2 Закона о рекламе, касающаяся вывесок и указателей, не содержащих сведений рекламного характера.

Арбитражная практика показывает, что судьи также до сих пор не могут определиться с этим вопросом, о чем свидетельствуют противоположные выводы, иногда весьма неожиданные.

Так, в постановлении ФАС Центрального округа от 28.01.2008 по делу № А09-1036/07-29, решение которого поддержал и ВАС РФ (определение от 22.05.2008 № 6040/08), судьи пришли к выводу, что администрацией города Брянска было вынесено неправомерное предписание о демонтаже конструкции. Спорная конструкция представляет собой вывеску, содержащую следующую информацию: Аптека, аптечная сеть «Мэтр», время работы 8.00–22.00, указатель входа и фирменный знак в форме двух эллипсов.

Организация обязана в силу закона доводить до сведения потребителя информацию о своем наименовании и месте нахождения (ч. I ст. 9 Закона о защите прав потребителей). Размещение уличной вывески (таблички) с наименованием юридического лица как указателя его местонахождения или обозначения места входа в занимаемое помещение, здание или на территорию является общераспространенной практикой и соответствует сложившимся на территории России обычаям делового оборота.

Напомним, что по смыслу ст. 3 Закона о рекламе под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Указание юридическим лицом своего наименования на вывеске по месту нахождения преследует иные цели и не может рассматриваться как реклама. Сведения, распространение которых по форме и содержанию является для юридического лица обязательным на основании закона или обычая делового оборота, не относятся к рекламной информации независимо от манеры их исполнения на соответствующей вывеске.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов»

Представляем Вашему вниманию похожие книги на «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.