Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

Здесь есть возможность читать онлайн «Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.5. Что рекламой не является

Итак, под рекламой следует понимать информацию, которая может распространяться любым способом, в любой форме и с использованием любых средств. Главное, чтобы она была адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, а также на формирование или поддержание интереса к нему и его продвижение на рынке (ч. 1 ст. 3 Закона о рекламе).

Размышляя над таким определением рекламы, не всегда можно сказать, относятся те или иные затраты к рекламным или нет. В таких неоднозначных случаях нужно обращать внимание на наличие признаков рекламы, сущность произведенных расходов и их документальное оформление в каждой конкретной ситуации.

Кроме того, случаи, когда информация не признается рекламной, прямо указаны в ст. 2 Закона о рекламе. Например, это:

• информация, раскрытие или распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом;

• справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой;

• вывески и указатели, не содержащие сведений рекламного характера;

• объявления физических лиц или юридических лиц, не связанные с осуществлением предпринимательской деятельности;

• информация о товаре, его изготовителе, об импортере или экспортере, размещенная на товаре или его упаковке;

• любые элементы оформления товара, помещенные на товаре или его упаковке и не относящиеся к другому товару;

• упоминания о товаре, средствах его индивидуализации, об изготовителе или о продавце товара, которые органично интегрированы в произведения науки, литературы или искусства и сами по себе не являются сведениями рекламного характера.

В частности, не может быть признана рекламой информация, раскрытие, распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом, а также вывески и указатели, не содержащие сведений рекламного характера (п. 5 ч. 2 ст. 2 Закона о рекламе).

Согласно ч. 1 ст. 9 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон о защите прав потребителей) изготовитель (исполнитель, продавец) обязан довести до сведения потребителя фирменное наименование (наименование) своей организации, место ее нахождения (адрес) и режим ее работы. Продавец (исполнитель) размещает указанную информацию на вывеске.

Согласно п. 2.4.2 Правил установки и эксплуатации объектов наружной рекламы и информации в городе Москве (приложение № 1 к постановлению Правительства Москвы от 21.11.2006 № 908-ПП) вывеска предназначена для доведения до сведения потребителей информации на русском языке о наименовании изготовителя (исполнителя, продавца), месте его нахождения (адрес) и режиме его работы в целях защиты прав потребителей. Вывеска устанавливается изготовителем (исполнителем, продавцом) на видном месте на здании справа или слева у главного входа в занимаемое им здание или помещение, а также на ярмарках, лотках и в других местах осуществления им торговли, бытового и иного вида обслуживания вне постоянного места нахождения. Оформления разрешения на установку вывески не требуется.

В соответствии с ч. 1 ст. 14.8 КоАП РФ нарушение права потребителя на получение необходимой и достоверной информации о реализуемом товаре (работе, услуге), об изготовителе, о продавце, об исполнителе и о режиме их работы влечет наложение административного штрафа на должностных лиц в размере от 500 до 1000 руб.; на юридических лиц – от 5000 до 10 000 руб.

Пример

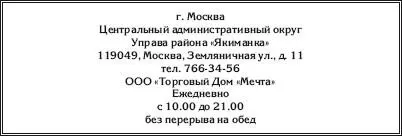

Размещение уличной вывески (таблички) с фирменным наименованием организации, указанием ее местонахождения, режима работы, обозначением места входа в занимаемое помещение, здание или на территорию является обязанностью юридического лица в соответствии с ч. / ст. 9 Закона о защите прав потребителей.

Во исполнение этого требования ООО «Торговый Дом «Мечта» разместило у входа в здание фасадную вывеску на металле размером 600 мм × 400 мм следующего содержания:

В этом случае целью информационной вывески ООО «Торговый Дом «Мечта» не является привлечение внимания или поддержание интереса к ее обладателю, а также продвижение его на рынке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов»

Представляем Вашему вниманию похожие книги на «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.