Елена Барулина - Международные стандарты финансовой отчетности

Здесь есть возможность читать онлайн «Елена Барулина - Международные стандарты финансовой отчетности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты финансовой отчетности

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты финансовой отчетности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты финансовой отчетности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты финансовой отчетности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

10.3. MCФO (IFRS)1 «Первое применение МСФО»

МСФО-1 меняет ПКИ (SIC) – 8 (ПКИ – Интерпретация МСФО, комментарии) «Применение МСФО впервые в качестве главной основы учета». Требования МСФО-1 должны применяться, если первая финансовая отчетность по МСФО представляется за период, начинающийся с 1 января 2004г, или после этой даты; более раннее применение приветствуется.

Первая финансовая отчетность по МСФО — первая годовая отчетность, которая составляется в соответствии с МСФО и полностью соответствует МСФО.

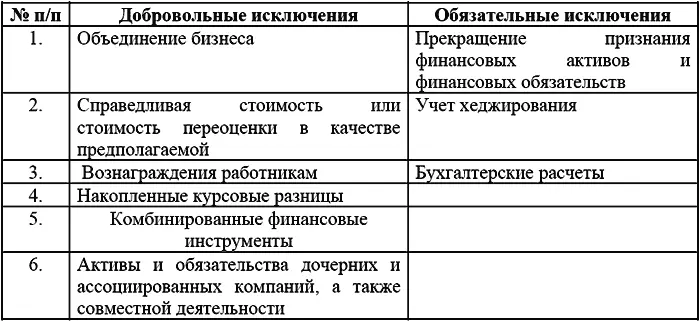

МСФО-1, так же, как и ПКИ – 8, требует ретроспективного применения всех МСФО, действующих на дату первой финансовой отчетности по МСФО. Однако, в отличие от ПКИ – 8, МСФО-1 содержит две группы исключений: добровольные и обязательные (табл. 6).

При составлении первой отчетности по МСФО важным является применение учетной политики, соответствующей требованиям МСФО, на отчетную дату, для входящего баланса по МСФО и всех периодов, включенных в первую финансовую отчетность по МСФО.

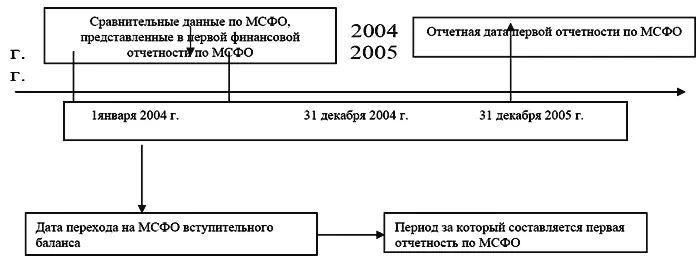

Вступительный баланс по МСФО — баланс организации на дату перехода на МСФО; он является отправной точкой для последующего применения МСФО.

Дата перехода на МСФО – начало самого раннего периода, за который организация представляет полную сравнительную информацию в соответствии с МСФО в первой финансовой отчетности.

Организация, принявшая решение перейти на МСФО, обязана представить сравнительную информацию, как минимум, за один период, поэтому она должна составить отчетность хотя бы за один год, предшествующий первой финансовой отчетности по МСФО. Число периодов, за которые следует представить сравнительную информацию, определяет дату перехода на МСФО и соответственно дату вступительного баланса по МСФО.

В МСФО-1 также предъявляются дополнительные требования к раскрытию информации (помимо стандартных требований в соответствии с каждым из применяемых стандартов МСФО). Так, организация должна объяснить, как переход от национальных правил учета к МСФО повлиял на ее финансовое положение, финансовые результаты и денежные потоки в отчетном периоде (в виде выверки капитала и чистой прибыли).

Данное требование введено в целях информирования пользователей отчетности о причинах отличия капитала и чистой прибыли, рассчитанных по национальным правилам учета, от аналогичных показателей, сформированных в соответствии с требованиями МСФО.

Таким образом, переход на МСФО включает подготовку:

● учетной политики, соответствующей требованиям МСФО на отчетную дату;

● вступительного баланса по МСФО на дату перехода;

● сравнительных данных за год, предшествующий году первой финансовой отчетности по МСФО;

● первой финансовой отчетности по МСФО;

● дополнительного раскрытия данных, объясняющих влияние перехода на МСФО.

Пример. Совет директоров компании принял решение о составлении отчетности за 2005 г., сравнительная информация будет представлена за один год.

10.4. Этапы трансформации отчетности

Процедура трансформации отчетности имеет стандартную последовательность действий (этапы трансформации или форму). Вместе, с тем содержание этих этапов зависит от множества факторов, ключевыми из которых являются специфика финансово-хозяйственной деятельности компании и особенности организации бухгалтерского учета. Первый определяет направление корректировок, второй – технику сбора информации.

Этапы трансформации отчетности, составленной по российским стандартам, в отчетность, составленную в соответствии с МСФО, могут быть следующими:

1. Подготовительный этап – определение цели и способа осуществления трансформации, стоимости и сроков работ, рекомендаций но составлению отчетности и др.

2. Рабочий этап:

а) анализ финансово-хозяйственной деятельности компании и системы бухгалтерского учета по РПБУ, в том числе анализ учетной политики, рабочего плана счетов, анализ операций;

б) формирование учетной политики по МСФО на основе российских аналогов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международные стандарты финансовой отчетности»

Представляем Вашему вниманию похожие книги на «Международные стандарты финансовой отчетности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты финансовой отчетности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.