Елена Барулина - Международные стандарты финансовой отчетности

Здесь есть возможность читать онлайн «Елена Барулина - Международные стандарты финансовой отчетности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты финансовой отчетности

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты финансовой отчетности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты финансовой отчетности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты финансовой отчетности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

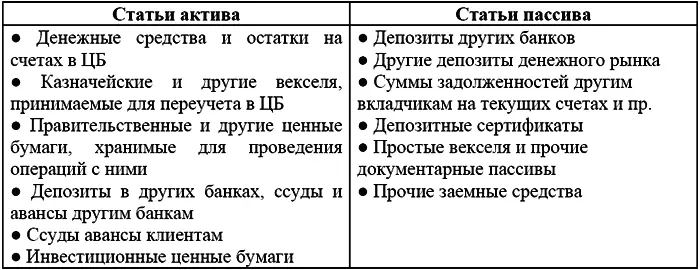

Стандарт исходит из того, что активы и пассивы баланса группируются в отчетности по их характеристике и ликвидности. Но стандарт также исходит из того, что для банковских учреждений проблема ликвидности не должна связываться с разделением активов и пассивов на долгосрочные и краткосрочные.

Баланс банка составляется по той же схеме, что и отчетные балансы других организаций в соответствии с МСФО-1. МСФО-30 в дополнение к ним предлагает включать некоторые специфические статьи или раскрывать их в примечаниях к отчетности (Рис.7).

Как и в отчетных балансах других коммерческих организаций, в балансах банков все активы и пассивы отражаются развернуто, то есть суммы, отражаемые в статьях активов, не могут сокращаться путем уменьшения какой-либо статьи пассива, равно как и статьи пассива не могут погашаться за счет уменьшения статей активов, если такой зачет не основан на юридически закрепленном праве и не является результатом реализации или погашения данной статьи.

Рис. 7. Дополнительные статьи, включаемые в отчетный баланс банка

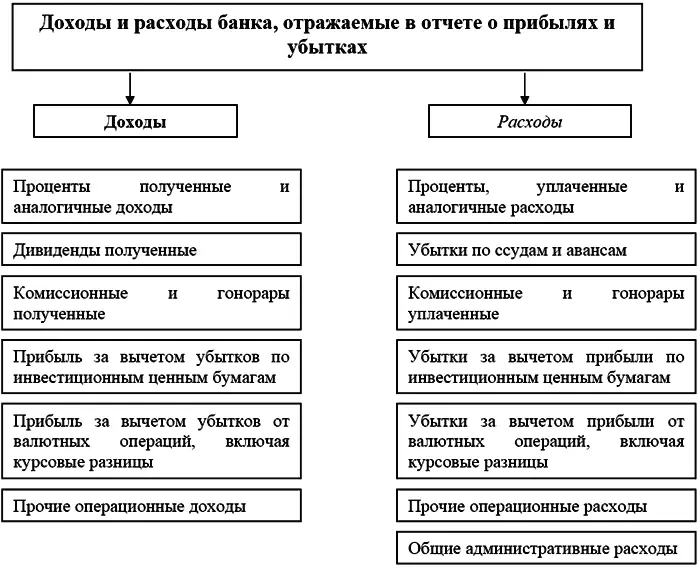

К основным операционным доходам банка относятся проценты, комиссионные вознаграждения, плата за услуги клиентам, прибыль от операций с ценными бумагами. В отчетности банка каждый из этих доходов раскрывается отдельно как самостоятельные сегменты, генерирующие соответствующую выручку.

К основным видам операционных расходов банка относятся проценты и комиссионные уплаченные, убытки по ссудам и в результате уменьшения стоимости инвестиций, административно-управленческие расходы. В отчетности каждый вид расходов раскрывается отдельно.

В соответствии с МСФО-1 банки представляют отчет о прибылях и убытках, статьи которого иные, чем в обычном отчете (См. рис. 8).

Статьи доходов и расходов, отражаемые в отчетности банка, не могут быть взаимно зачтены, если они только не возникают из операций хеджирования.

Прибыли и убытки по ниженазванным операциям отражаются в отчете в свернутом виде, то есть прибыли – за вычетом убытков или убытки – за вычетом прибыли:

● продажа или изменения в балансовой стоимости коммерческих ценных бумаг;

● продажа инвестиционных ценных бумаг;

● валютные операции.

Другие статьи, связанные, например, с продажей недвижимости и другими операциями, а также чрезвычайные статьи прибылей и убытков раскрываются дополнительно.

Рис. 8. Классификация доходов и расходов банка

Активы, заложенные в качестве обеспечения депозитов или иных пассивов, должны раскрываться в примечаниях к финансовой отчетности.

Доверительные операции банков разнообразны. Однако, в соответствии с ГК РФ имущество, полученное в доверительное управление банком, не является его собственностью и потому не отражается в балансе банка.

Банки довольно часто ведут операции со связанными сторонами и поэтому обязаны применять положения, содержащиеся в МСФО-24 «Раскрытие информации о связанных сторонах».

Тема 10. Трансформация российской отчетности в отчетность, составленную в соответствии с МСФО

В Российской Федерации осуществляется реформирование бухгалтерского учета и отчетности, обусловленное изменением экономических отношений. Стержнем реформирования выступили международные стандарты финансовой отчетности – МСФО (Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденная постановлением Правительства РФ от 06.03.98 № 283).

Необходимость составления отчетности по МСФО вызвана объективными причинами. Так, подготовка отчетности по МСФО позволит на конкурентной основе участвовать в борьбе за иностранные инвестиции (внешние факторы), а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости (внутренние факторы).

10.1. Способы получения отчетности по МСФО

Получение отчетности, соответствующей требованиям МСФО, возможно в результате, во-первых, ведения параллельного учета; во-вторых, трансформации финансовой отчетности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международные стандарты финансовой отчетности»

Представляем Вашему вниманию похожие книги на «Международные стандарты финансовой отчетности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты финансовой отчетности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.