Елена Барулина - Международные стандарты финансовой отчетности

Здесь есть возможность читать онлайн «Елена Барулина - Международные стандарты финансовой отчетности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты финансовой отчетности

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты финансовой отчетности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты финансовой отчетности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты финансовой отчетности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К долгосрочным вознаграждениям работниковстандарт относит:

● долгосрочные оплачиваемые отпуска;

● вознаграждения к юбилеям и другие разовые вознаграждения за выслугу лет;

● долгосрочные пособия по нетрудоспособности;

● участие в прибылях и премии, подлежащие выплате более чем через 12 месяцев по окончании периода, в котором они были заработаны;

● любые иные отсроченные вознаграждения, выплачиваемые более чем через 12 месяцев по окончании периода, в котором они были заработаны.

МСФО-19 не содержит каких-либо специальных требований по раскрытию информации о прочих долгосрочных вознаграждениях работников. Отсутствуют указания об этом и в МСФО-26.

Выходное пособиевыплачивается работнику в результате расторжения трудового договора с ним по инициативе компании до приобретения работником права на пенсию и до достижения им пенсионного возраста. Выходное пособие – это оплата за вынужденное увольнение работника по требованию компании. Затраты на его выплату не принесут никаких экономических выгод ни сейчас, ни в будущем. Они должны быть немедленно признаны в качестве расходов текущего периода.

В отличие от других не пенсионных долгосрочных вознаграждений работников, которые выплачиваются во время их службы в компании, выходные пособия выплачиваются после прекращения службы (трудового соглашения).

Компенсационные выплаты долевыми инструментамиосуществляются по соглашениям с работниками, в соответствии с которыми последние имеют право на получение долевых инструментов, выпущенных самой компанией или ее материнской компанией.

Обычно планы компенсационных выплат предусматривают:

● выпуск для работников акций, опционов на акции, иных долевых инструментов по цене ниже их реальной стоимости, по которой эти инструменты выпускаются или могли бы быть выпущены для приобретения их третьими лицами;

● денежные выплаты, размеры которых зависят от будущей рыночной цены акций данной компании.

Стандарт не предусматривает каких-либо требований по оценке и признанию в учете планов компенсационных выплат работникам долевыми инструментами. В нем содержатся только требования по раскрытию информации, которая позволила бы пользователям финансовой отчетности оценить влияние компенсационных выплат долевыми инструментами на финансовое положение и показатели движения денежных средств отчитывающейся компании.

В примечаниях к финансовой отчетности необходимо также раскрывать информацию, вытекающую из требований МСФО-24 «Представление информации о связанных сторонах».

9.5. Раскрытие информации в финансовой отчетности банковских учреждений

Международные стандарты финансовой отчетности относятся также к банкам и другим аналогичным финансовым организациям.

Банки являются такими организациями, с деятельностью которых сталкивается большинство физических и юридических лиц в любой стране, так как они выступают либо как вкладчики, либо как заемщики. Все заинтересованы в надежности банковской системы. Деятельность банков имеет свою специфику, во многом отличающую их от других компаний и организаций. МСФО-30 направлен именно на раскрытие в финансовой отчетности банков специфики их деятельности.

Стандарт рассматривает особенности отражения информации в балансе банка и его отчете о прибылях и убытках; обращает исключительное внимание на отражение забалансовых статей, условных событий и потенциально возможных обязательств, на сроки погашения как обязательств, так и активов банка. Стандарт предполагает раскрывать в финансовой отчетности банков убытки по ссудам и авансам, основным банковским рискам, залогам; рассматривает особенности трастовых операций банков, их операции со связанными сторонами. Признавая особенности банковских операций, МСФО-30 подчеркивает, что все другие международные стандарты финансовой отчетности применяются также и к банкам, если только они прямо не запрещаются и не исключаются стандартом для использования банками.

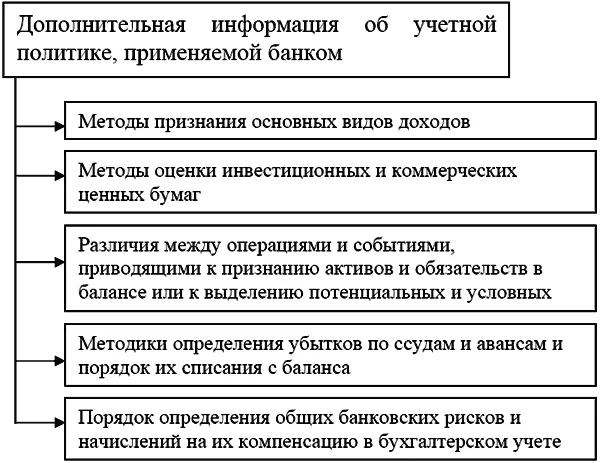

Учетная политика.В дополнение к приложениям, изложенным в МСФО-1 «Представление финансовой отчетности», для лучшего понимания данных, отражаемых в финансовой отчетности банков, стандарт требует дополнительного раскрытия некоторых аспектов учетной политики, применяемой банком для учета и составления отчетности. Они показаны на рис. 6:

Рис. 6. Дополнительная информация об учетной политике банка

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международные стандарты финансовой отчетности»

Представляем Вашему вниманию похожие книги на «Международные стандарты финансовой отчетности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты финансовой отчетности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.