Тамара Беликова - Все об учете в строительстве

Здесь есть возможность читать онлайн «Тамара Беликова - Все об учете в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2006, ISBN: 2006, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об учете в строительстве

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01272-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об учете в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об учете в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге разработан весь учет в строительной организации от первичной документации до отчетности. На примере одной организации даны все варианты налоговых режимов, которые используются в строительстве. Особый интерес представляет учет с использованием счета 46 «Выполненные этапы работ», так как практика показала, что использование этого вида учета значительно сокращает налоговое бремя организации и не позволяет изымать из оборота значительные финансовые средства. Это особенно важно на начальном этапе деятельности организации.

В книге отдельно рассмотрены вопросы оптимизации налогов, приведены советы, как снизить налоговые платежи законными методами и др. Книга предназначена для руководителей и главных бухгалтеров строительных организаций, будет полезна всем интересующимся учетом в строительстве.

Все об учете в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об учете в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.3.5. НДС

2.3.6. Оборотно-сальдовые ведомости

2.3.6.1. Оборотно-сальдовая ведомость за июль

2.3.6.2. Оборотно-сальдовая ведомость за август

2.3.6.3. Оборотно-сальдовая ведомость за сентябрь

2.3.7. Покупки

2.3.7.1. Журнал учета счетов-фактур покупок за июль

2.3.7.2. Книга покупок за июль

2.3.7.3. Журнал учета счетов-фактур покупок за август

2.3.7.4. Книга покупок за август

2.3.7.5. Журнал учета счетов-фактур покупок за сентябрь

2.3.7.6. Книга покупок за сентябрь

2.3.8. Продажи

2.3.8.1. Журнал учета счетов-фактур продаж за июль

2.3.8.2. Книга продаж за июль

2.3.8.3. Журнал учета счетов-фактур продаж за август

2.3.8.4. Книга продаж за август

2.3.8.5. Журнал учета счетов-фактур продаж за сентябрь

2.3.8.6. Книга продаж за сентябрь

2.3.9. Учет авансов

2.3.10. Итоги 1 квартала, полугодия, 9 месяцев, года

2.4. Налоговый учет

2.4.1. Регистр «Доходы организации»

2.4.2. Регистр «Прочие операционные доходы организации»

2.4.3. Регистр «Расходы организации»

2.4.4. Регистр «Прочие операционные расходы организации»

2.4.5. Расчет налога на прибыль по налоговому учету

2.4.6. Расчет налога на прибыль по бухгалтерскому учету

2.5. Отчетность в ИФНС и фонды за 9 месяцев 2005 года

2.5.1. Бухгалтерский баланс (Форма 1)

2.5.2. Отчет о прибылях и убытках (Форма 2)

2.5.3. Налоговая декларация по НДС

2.5.4. Налоговая декларация по налогу на имущество

2.5.5. Налоговая декларация по налогу на прибыль

2.5.6. Заявление об отнесении к СМП

2.5.7. Расчет средней численности работников

2.5.8. Расшифровка выручки по видам деятельности

2.5.9. Расчет по авансовым платежам по страховым взносам на ОПС

2.5.10. Расчет по авансовым платежам по ЕСН

2.5.11. Расчетная ведомость по средствам ФСС

2.6. Управленческий учет

2.6.1. Выручка и прибыль

2.6.2. Анализ налоговых платежей

2.6.3. Финансовые результаты деятельности за 2005 год

2.6.4. Движение денежных средств за 2005 год

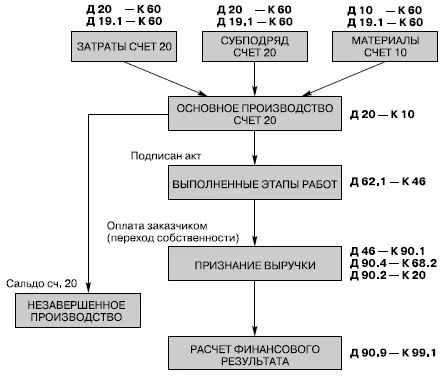

2.1. Особености учета в строительстве с использованием счета 46

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90.1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бух–галтерского и для налогового учета признается не по начислению, не по кассово–му методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения работ по акту,но при условии оплаты этих работ заказчиком (по дого–вору право собственности наступает в момент оплаты выполненных по акту ра–бот заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения всех работ по договору,но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом,но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственностипри сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуата–цию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т. е. в мо–мент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90.1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90.1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и зна–чительно сближает наш учет с международными стандартами. Согласитесь сами, ведь в момент признания выручки у нас уже будут сформированы все расходы по данному объекту или этапу работ, а это значит, что и прибыль будет справедли–войи окончательно определенной. А в этот момент не грех и поделиться с бюдже–том этой прибылью в виде налога на прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об учете в строительстве»

Представляем Вашему вниманию похожие книги на «Все об учете в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об учете в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.