Тамара Беликова - Все об учете в строительстве

Здесь есть возможность читать онлайн «Тамара Беликова - Все об учете в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2006, ISBN: 2006, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об учете в строительстве

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01272-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об учете в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об учете в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге разработан весь учет в строительной организации от первичной документации до отчетности. На примере одной организации даны все варианты налоговых режимов, которые используются в строительстве. Особый интерес представляет учет с использованием счета 46 «Выполненные этапы работ», так как практика показала, что использование этого вида учета значительно сокращает налоговое бремя организации и не позволяет изымать из оборота значительные финансовые средства. Это особенно важно на начальном этапе деятельности организации.

В книге отдельно рассмотрены вопросы оптимизации налогов, приведены советы, как снизить налоговые платежи законными методами и др. Книга предназначена для руководителей и главных бухгалтеров строительных организаций, будет полезна всем интересующимся учетом в строительстве.

Все об учете в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об учете в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для больших организаций применение ПБУ 18/02 является обязательным с вытекающими последствиями: расчетов отложенных активов и обязательств и т. д. (глава 5).

Управленческий учетне является обязательным для налоговых органов, но он представляет важность и интерес для внутреннего пользования в организации. Поэтому организация самостоятельно принимает решение о необходимости ве–дения управленческого учета.

Все вопросы по организации бухгалтерского, налогового и управленческого учетов отражаются в учетной политике организации, которая утверждается один раз в три года.

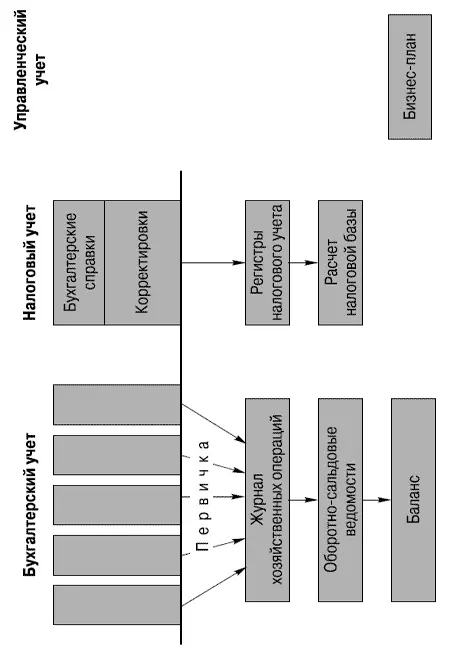

1.1.4. Схема комплексного финансового учета организации

1.2. Бухгалтерский учет в строительстве

Строительное производство в отличие от других видов деятельности имеет ряд особенностей:

1. Сроки производства строительных работ значительны и переходят от одного отчетного периода к другому отчетному периоду, что затрудняет выполнять рас–четы при закрытии месяца, квартала, года.

2. Участники строительного процесса имеют различный статус по отношению к стройке, поэтому и учет у каждого участника организован по-своему.

Инвесторы –организация или частные лица, которые финансируют строи–тельство объекта.

Заказчик –организация, которой принадлежит пятно застройки и которая осуществляет контроль за проектированием, строительством и принимает гото–вый объект в эксплуатацию.

Девлопер –организация, выступающая посредником между подрядной стро–ительной организацией и инвесторами.

Головной застройщик –организация, выполняющая функции генподрядчика.

Субподрядчик –организация, выполняющая отдельные виды работ по дого–вору с генподрядчиком.

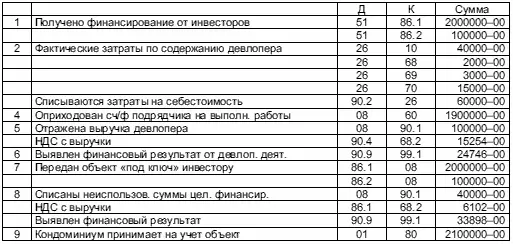

Учет операций у девлопера

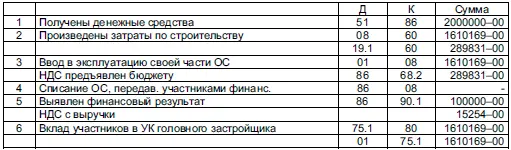

Учет операций у головного застройщика

Учет операций у участника строительства

Учет операций в строительной организации (генподрядчика)

Учет операций в строительной организации представлен в последующих главах.

1.3. Сроки предоставления отчетности в ИФНС и фонды

Сроки предоставления отчетности определены законодательством.

1. Квартальные отчеты предоставляются в сроки:

• ФСС (до 15 числа ежеквартально);

• НДС – декларация (до 20 числа ежеквартально или ежемесячно);

• ЕСН – авансовые (до 20 числа ежеквартально);

• ОПС – авансовые (до 20 числа ежеквартально);

• Налог на прибыль – декларация (до 28 числа ежеквартально или ежеме–сячно);

• Налог на имущество – декларация (до 30 числа ежеквартально);

• Баланс (до 30 числа ежеквартально);

• УСН – декларация (до 25 числа ежеквартально) (при УСН);

• ЕНВД – декларация (до 20 числа ежеквартально) (при ЕНВД).

2. Годовые отчеты предоставляются в сроки:

• ФСС (до 15 января);

• НДС – декларация (до 20 января);

• ЕСН – декларация (до 30 марта);

• ОПС – декларация (до 30 марта);

• Налог на прибыль – декларация (до 28 марта);

• Налог на имущество – декларация (до 30 марта);

• Баланс (до 30 марта);

• УСН – декларация (до 25 марта) (при УСН);

• ЕНВД – декларация (до 20 января) (при ЕНВД);

• ПФ – индивидуальные сведения (до 28 февраля);

• ИФНС – сведения о доходах физических лиц (до 30 марта).

Все отчеты предоставляются с нарастающим итогом (за 1 квартал, за полуго–дие, за 9 месяцев, за год), кроме:

• НДС (за 1 квартал, за 2 квартал, за 3 квартал, за 4 квартал);

• ЕНВД (за 1 квартал, за 2 квартал, за 3 квартал, за 4 квартал).

Глава 2

Учет и отчетность ООО «Вектор». Вариант 1. Учет с использованием счета 46 (выручка – в момент выполнения работ и их оплаты)

2.1. Особенности учета в строительстве с использованием счета 46

2.2. Учетная политика ООО «Вектор»

2.3. Бухгалтерский учет

2.3.1. Журнал хозяйственных операций

2.3.2. Начисление амортизации основных средств

2.3.3. Расчетно-платежная ведомость за июль (РПВ-3)

2.3.4. Расчет налога на имущество

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об учете в строительстве»

Представляем Вашему вниманию похожие книги на «Все об учете в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об учете в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.