Тамара Беликова - Все об учете в строительстве

Здесь есть возможность читать онлайн «Тамара Беликова - Все об учете в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2006, ISBN: 2006, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об учете в строительстве

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01272-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об учете в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об учете в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге разработан весь учет в строительной организации от первичной документации до отчетности. На примере одной организации даны все варианты налоговых режимов, которые используются в строительстве. Особый интерес представляет учет с использованием счета 46 «Выполненные этапы работ», так как практика показала, что использование этого вида учета значительно сокращает налоговое бремя организации и не позволяет изымать из оборота значительные финансовые средства. Это особенно важно на начальном этапе деятельности организации.

В книге отдельно рассмотрены вопросы оптимизации налогов, приведены советы, как снизить налоговые платежи законными методами и др. Книга предназначена для руководителей и главных бухгалтеров строительных организаций, будет полезна всем интересующимся учетом в строительстве.

Все об учете в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об учете в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Выбор налогового режима является основополагающим моментом, который необхо–димо решить задолго до открытия фирмы. Это позволит избежать многих ошибок.

Для выбора правильного налогового режима следует спланировать первый год деятельности организации: объемы продаж, условия работы с заказчиками, внут–ренние ресурсы по ведению учета и т. д.

Существуют следующие налоговые режимы:

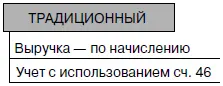

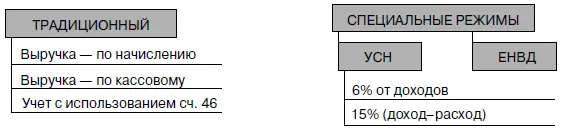

1. Традиционныйс уплатой всех налогов (НДС, налог на имущество, налог на прибыль и т. д.). Обычно этот режим применяется организациями со значитель–ной выручкой и планирующих работать с крупными заказчиками – плательщи–ками НДС. Применяя этот учет, следует обратить внимание на момент призна–ния выручки для налогового учета: по начислениюили по кассовому методу.Кассовый метод применяется, если выручка менее 1,0 млн руб. в квартал. Кроме того, если выручка за последние три месяца квартала более 1,0 млн руб.* в месяц, то организация переходит на ежемесячную уплату НДС, если же выручка более 3,0 млн руб. в квартал, то в этом случае организация переходит на уплату ежеме–сячных авансовых платежей по налогу на прибыль.

2. УСН(Упрощенная система налогообложения) – предусматривает уплату единого налога, заменяющего ряд налогов: НДС, налог на имущество и налог на прибыль. Этот режим применяется организациями с незначительной выручкой (менее 15, 0 млн руб.** в год или 11,0 млн руб. за 9 месяцев, и численностью работ–ников до 100 человек и планирующих работать с населением или с небольшими организациями, находящимися на специальных режимах налогообложения (УСН или ЕНВД). Существуют два режима расчета единого налога при УСН:

• 6% от доходов;

• 15% от доходов, уменьшенных на величину расходов.

3. ЕНВД(Единый налог на вмененный доход) – применяется для определен– ных видов деятельности.

Бухгалтерский учет

Налоговый учет

* С 2006 года более 2,0 млн руб. в месяц.

** С 2006 года менее 20,0 млн руб. в год, или 15,0 млн руб. за 9 месяцев.

1.1.3. Цель бизнеса и постановка комплексного учета

Постановка комплексного учета (бухгалтерского, налогового и управленческого) является одним из главных и сложных этапов всей организационной работы. При грамотной постановке учета в дальнейшем ведение учета не представляет особых трудностей.

Поэтому постановке учета необходимо уделить особое внимание, предусмот–реть все возможные нюансы, с которыми придется столкнуться в дальнейшей де–ятельности, приложить все свои знания, а возможно, и знания квалифицирован–ных консультантов.

При постановке комплексного учета прежде всего необходимо руководство–ваться такими моментами, как цель бизнеса, наличие свободных финансовых средств, а также внутренние возможности (ресурсы) по ведению учета.

Остановимся на первоочередных видах учета, без которых не существует ни одно, даже самое малое предприятие, – это бухгалтерский и налоговый учеты.

Бухгалтерский учет.Ведение бухгалтерского учета обязательно для любой организации. Если существует организация, то должен быть обеспечен и учет. Таким учетом является бухгалтерский учет. Бухгалтерский учет необходимо вес–ти в организации независимо от налогового режима. Встречаются на практике довольно часто случаи, когда в организациях, работающих по УСН, бухгалтер–ский учет не ведется. Это недопустимо для цивилизованной работы на рынке.

Налоговый учет.В идеале возможно приблизить налоговый учет к бухгалтер–скому, в результате чего затраты по ведению налогового учета можно сократить до минимума (глава 3). Но даже в этом случае ведение регистров налогового учетаявляется обязательным с января 2005 года. На основании регистров налогового учета производится расчет налоговой базы по определению налога на прибыль.

При значительных расхождениях данных по бухгалтерскому и налоговому уче–там эти расхождения также фиксируются в регистрах налогового учета. В данном случае организация самостоятельно принимает решение о применении ПБУ 18/02 «Учет расчетов по налогу на прибыль».Для малых организаций применение ПБУ 18/02 не является обязательным, поэтому в учетной политике организации следует отразить пункт о применении или не применении ПБУ 18/02.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об учете в строительстве»

Представляем Вашему вниманию похожие книги на «Все об учете в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об учете в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.