Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

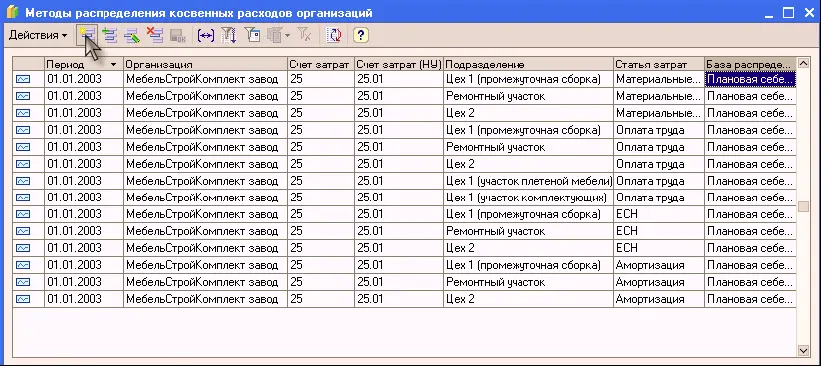

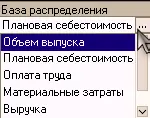

Здесь в колонке «База распределения»можно выбрать один из следующих методов распределения:

● «Объем выпуска»– в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

● «Плановая себестоимость»– в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

● «Оплата труда»– в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

● «Материальные затраты»– в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично – путем неуказания ряда параметров – можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре сведений «Способы распределения статей затрат организации»указывается дата, начиная с которой способ распределения будет применяться. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

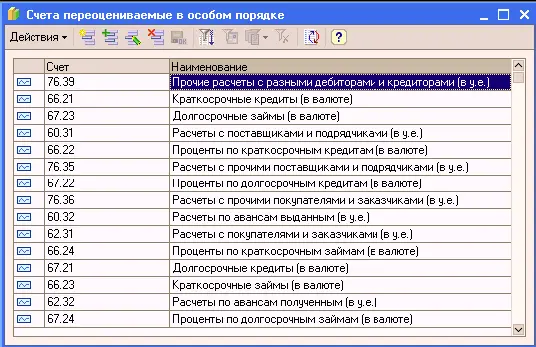

12.6. Счета, переоцениваемые в особом порядке

В регистре «Счета с особым порядком переоценки (бухгалтерский учет)»хранятся сведения о счетах бухгалтерского учета, на которых предусмотрено ведение валютного учета, но которые по тем или иным причинам не должны автоматически переоцениваться в общем порядке (со списанием курсовых разниц на счет прочих доходов и расходов).

Например, к таким счетам относятся счета расчетов в условных единицах (60.31, 62.31 и т.п.) – по ним переоценка не предусмотрена нормативными документами, так как расчеты в условных единицах не относятся к активам или обязательствам, выраженным в иностранной валюте.

При проведении переоценки валютных остатков документом «Закрытие месяца»(операция «Переоценка валютных средств (БУ)») остатки по счетам, указанным в этом регистре не переоцениваются.

Регистр может быть открыт из меню «Предприятие – Учетная политика – Счета с особым порядком переоценки».

12.7. Ввод начальных остатков по счетам

Если компьютерный учет планируется внедрять на новом предприятии, которое еще не вело деятельности, то после всех предыдущих действий можно начинать регистрацию операций по формированию уставного капитала и внесению вкладов учредителями.

Если же компьютерный учет внедряется на фирме, осуществляющей деятельность давно (в бумажном варианте), то далее следует осуществить ввод начальных остатков на дату начала ведения учета. Эта процедура была подробно рассмотрена нами в Главе 8. Ввод начальных остатков.

12.8. Регистрация хозяйственных операций.

После ввода в программу начальных данных и входящих остатков можно приступать к ведению учета. В хронологическом порядке в базу вводятся операции, регистрирующие произошедшие факты хозяйственной деятельности (получение денег от покупателей, оплаты поставщикам, отгрузка продукции, расчеты с подотчетными лицами, расчеты по зарплате и многие другие).

Регистрировать операции удобнее всего, используя механизм документов. Для «нестандартных» операций, под которые не предусмотрены типовые документы, можно использовать механизм ручного ввода проводок в базу. Если вводятся рутинные, ежедневно повторяющиеся операции с одинаковым набором проводок и реквизитов, имеет смысл использовать предварительно настроенный механизм типовых операций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.