Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

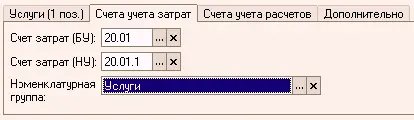

● Номенклатурная группа– Номенклатурная группа, по которой на счете 20 или 23 учитываются расходы, связанные с оказанием данной услуги.

Факт прямых затрат документ отражает при проведении в специальных учетных регистрах:

● «Выпуск продукции и услуг (бухгалтерский учет)» и «Выпуск продукции и услуг (налоговый учет)» -в плановых ценах;

● «Книга учета доходов и расходов»и «НДС покупки»-в ценах продажи.

Эти данные используются впоследствии при закрытии месяца для расчета фактической стоимости затрат и формирования фактической себестоимости реализованных услуг. В бухгалтерском и налоговом учете предварительная себестоимость реализации услуги отражается проводкой: Дт 90 Кт счет производства (20,23).

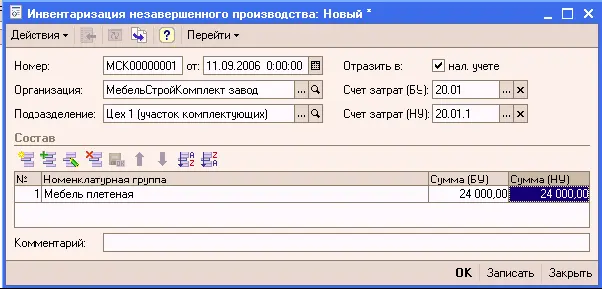

В конце месяца расчетные остатки материалов в незавершенном производстве могут быть скорректированы документом «Инвентаризация незавершенного производства». Результаты инвентаризации необходимо отражать в конфигурации для того, чтобы расходы, отнесенные к незавершенному производству, были учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце.

Этот документ необходимо ввести по каждому производственному подразделению, в котором есть остатки НЗП на конец месяца.

В шапке документа необходимо указать:

● подразделение, по которому вводятся остатки.

● Счет затрат (по БУ и НУ)– В зависимости от того является производство основным или вспомогательным указывается счет 20 «Основное производство» или 23 «Вспомогательное производство».

В табличной части следует указать:

● Номенклатурная группа.

● Сумма остатка (БУ)Стоимостная оценка незавершенного производства по бухгалтерскому учету, рассчитанная по каждой номенклатурной группе в соответствии с нормативными документами

● Сумма остатка (НУ). Стоимостная оценка незавершенного производства по налоговому учету, рассчитанная по каждой номенклатурной группе в соответствии с нормативными документами.

Документ не формирует никаких движений. Данные, указанные в нем, учитываются при расчете себестоимости продукции (полуфабрикатов, услуг).

Операции по учету производственных затрат автоматически отражаются в бухгалтерском и налоговом учете. Итоговый расчет себестоимости продукции, выпущенной предприятием, выполняется автоматически с помощью регламентной операции завершения периода.

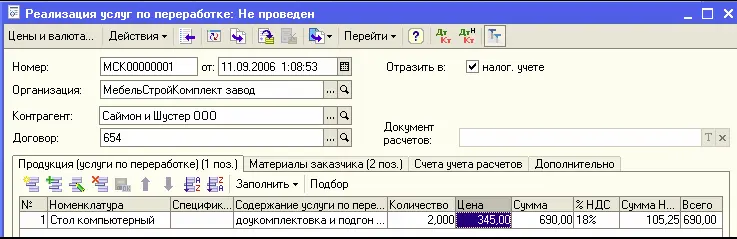

«1С:Бухгалтерия 8.0» автоматизирует производственные операции с товарно-материальными ценностями, не предусматривающие перехода права собственности – переработку давальческого сырья.

Производственное предприятие может прибегнуть к переработке давальческого сырья при неполной загрузке производственного оборудования выпуском собственной продукции. В управленческом и бухгалтерском учете предприятия переработка давальческого сырья не может учитываться как выпуск готовой продукции, поскольку продукт, полученный в результате переработки, является собственностью владельца сырья. Переработка давальческого сырья отражается как услуга производственного характера.

На предприятии возможна и обратная ситуация. При нехватке или отсутствии собственных производственных мощностей предприятие может заказать у другого предприятия производственную услугу – переработку давальческого сырья. Учет такой услуги у предприятия-заказчика имеет свои особенности, поскольку у предприятия сохраняется право собственности на сырье, а также на все полуфабрикаты и готовую продукцию, получаемые в процессе переработки.

«1С:Бухгалтерия 8.0» рассчитана на обе ситуации, когда предприятие выступает как в роли переработчика, так и в роли собственника сырья.

Для отражения в информационной базе операций по переработке давальческого сырья используются как документы универсального назначения, так и специальные документы.

Так, факт оказания услуг по переработке регистрируется документом «Реализация услуг по переработке».

Операции по переработке давальческого сырья автоматически отражаются в бухгалтерском и налоговом учете с учетом специфики данного вида производства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.