Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

● Счет учета (БУ).Счет бухгалтерского учета выпущенной продукции (например, 43 или 21). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций».

● Счет учета (НУ).Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ».

В шапке документа следует указать:

● Счет затрат (БУ).Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации. Для подразделений основного производства заполняется счет 20, для подразделений вспомогательного производства – счет 23.

● Счет затрат (НУ).Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе продукции.

● Номенклатурная группа.Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

При проведении документа данные отражаются в регистрах «Выпуск продукции» по бухгалтерскому и налоговому учету в плановых ценах, контроль за присутствием остатков в незавершенном производстве по указанному подразделению и номенклатурной группе не ведется.

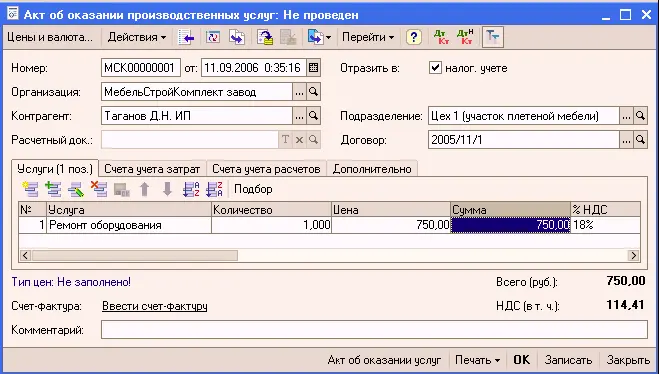

Особым видом производственного процесса является оказание услуг производственного характера. Услуга отличается от выпуска готовой продукции или полуфабрикатов тем, что в результате оказания услуги не появляется каких-либо материальных ценностей, подлежащих регистрации в учете предприятия.

Результаты такого особого производственного процесса вносятся в информационную базу документом «Акт об оказании услуг производственного характера». Одна из функций этого документа – регистрация расхода материалов, связанных с оказанием услуг производственного характера.

При вводе документа в шапке необходимо указать следующие реквизиты:

● Подразделение организации – подразделение организации, оказавшее услуги.

● Организация

● Контрагент

● Договор

● Расчетный документ – в том случае, если используется учет по расчетным документам и договор указан с типом «По расчетным документам».

В табличной части «Услуги»необходимо указать список услуг, аналогично списку реализованных товаров. Можно указать реквизит «Количество»вручную без указания количества мест.

Далее следует указать следующую группу реквизитов, которые характеризуют разрез затрат, по которому списывается материал из НЗП на выпуск услуги:

● Всего– Сумма, выставленная контрагенту в качестве оплаты за услугу

● Стоимость (плановая)– Плановая себестоимость единицы услуги, при закрытии периода будет рассчитана реальная себестоимость

● Сумма (плановая)– Плановая себестоимость услуги, при закрытии периода будет рассчитана реальная себестоимость

● Спецификация —Справочник нормативов расхода материалов, по которому можно сделать расчет материалов, необходимых для производства указанной услуги с помощью ввода на основании документа «Акт оказания услуг производственных услуг» документа «Требование-накладная»

● Счет доходов (БУ)– Счет бухгалтерского учета, на котором отражается выручка от реализации услуги

● Счет расходов (БУ)– Счет бухгалтерского учета, на котором отражаются расходы, связанные с оказанием услуги

На закладке «Счета учета затрат»следует указать:

● Счет затрат (БУ)– Счет бухгалтерского учета, на котором учитываются расходы, связанные с оказанием данной услуги

● Счет затрат (НУ)– Счет налогового учета, на котором учитываются расходы, связанные с оказанием данной услуги

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.