Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

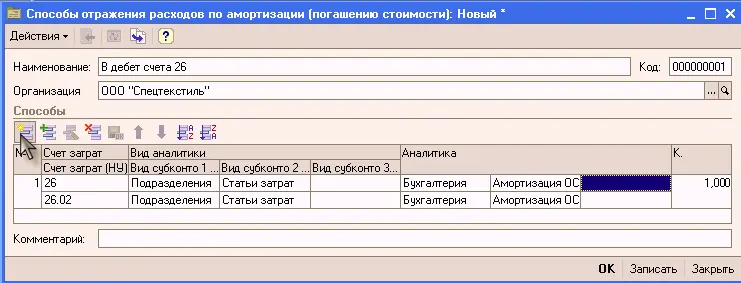

Перед тем, как вводить компьютер в эксплуатацию, заполним еще два справочника, информация из которых нам понадобится в ближайшее время: справочник «События с основными средствами» и справочник «Способы отражения расходов по амортизации (погашению стоимости)» (меню «ОС и НМА»):

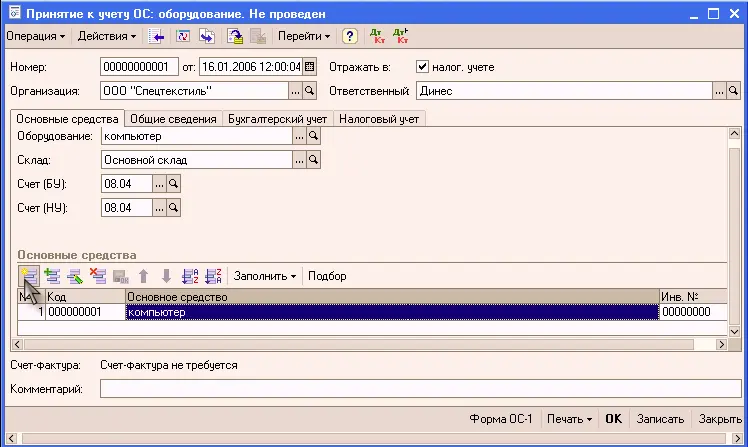

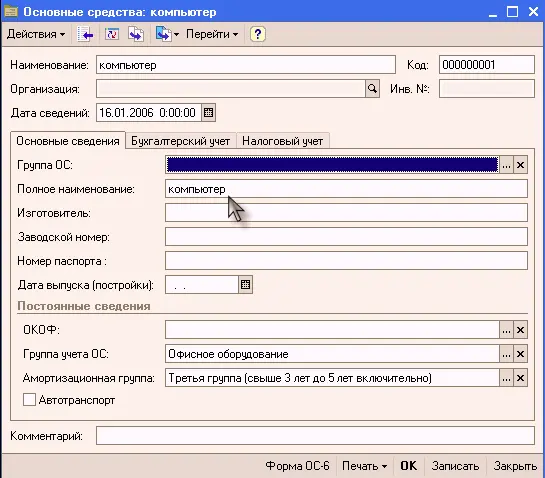

Теперь можно ввести компьютер в эксплуатацию (Д01.01 – К08.04). Данную операцию введем с использованием документа «Принятие к учету ОС» (меню «ОС и НМА»).

При заполнении табличной части на закладке «Основные средства» придется добавить компьютер в справочник «Основные средства» с минимальным набором параметров (остальные будут вводиться позже):

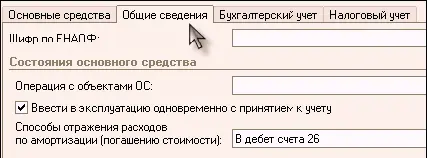

На закладке «Общие сведения» следует указать:

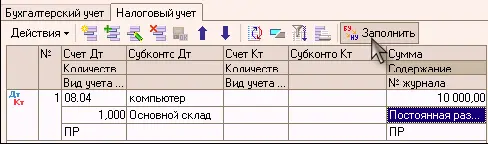

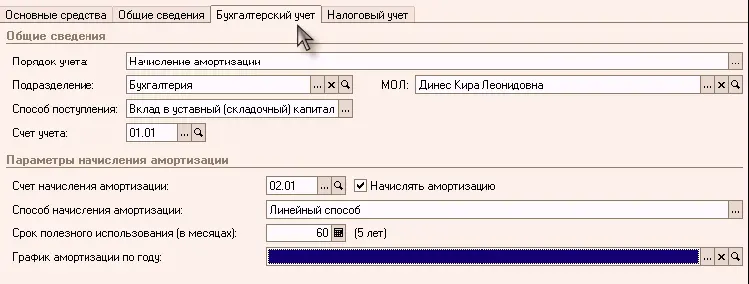

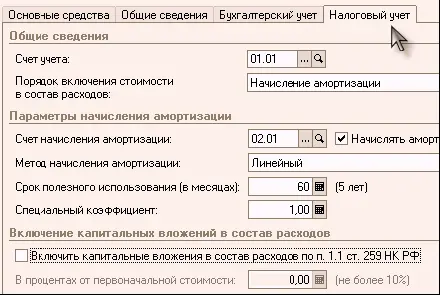

На закладках «Бухгалтерский учет» и «Налоговый учет» следует ввести следующие данные:

Нажатием кнопки

в нижней части документа можно сформировать и распечатать унифицированную печатную форму, а с помощью кнопок

– просмотреть сформированные по бухгалтерскому и налоговому учету проводки.

16. Действуя аналогичным образом, примите 16 января в качестве вклада в уставный капитал две швейных машинки от НПО «Челнок» и введите их в эксплуатацию.

● Стоимость Швейной машинки-1 – 32000 руб., Швейной машинки-2 – 28000 руб.

● Группа учета ОС – Машины и оборудование (кроме офисного)

● Амортизационная группа – четвертая

● Способ расчета амортизации – в дебет счета 20 (подразделение: производственный отдел, статья затрат: амортизация ОС. Добавить в справочник вводом новой строки).

● В целях бухгалтерского учета: начислять амортизацию линейным способом, срок использования– 72 месяца, подразделение – производственный отдел, МОЛ – Егорова Е.В., способ поступления – вклад в уставный капитал.

● В целях налогового учета – начислять амортизацию линейным способом, срок полезного использования – 72 месяца.

Для выполнения этого задания необходимо полностью повторить действия, проделанные в предыдущем задании. То есть надо внести обе швейные машинки в справочник «Номенклатура», затем оприходовать их ручной операцией (Д08.01-К75.01, не забыв про закладку «Налоговый учет»). Затем, используя документ «Принятие к учету ОС», ввести каждую машинку по отдельности в эксплуатацию (по ходу добавив их в справочник «Основные средства».

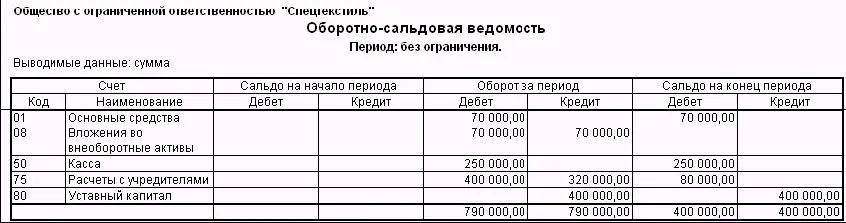

Сформировав отчет «Оборотно–сальдовая ведомость», мы должны получить следующий результат:

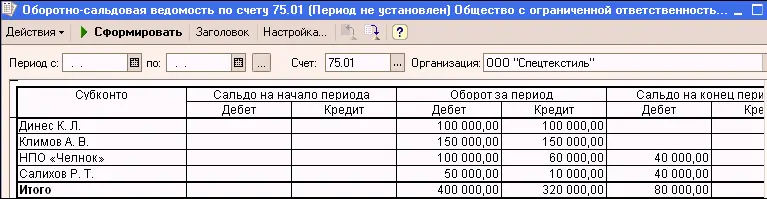

Чтобы выяснить, чьи вклады уставный капитал остались непогашенными, сформируем отчет «Оборотно-сальдовая ведомость» по счету 75.1:

Из отчета видно, что частичная задолженность по вкладам в УК осталась у НПО «Челнок» (ткани на 40000 руб.) и Салихова Р.Т (денежный вклад на 40000 руб.).

17. Денежные вклады в уставный капитал необходимо сдать на расчетный счет, чтобы не нарушать установленный лимит наличности в кассе. Используя документ «Расходный кассовый ордер» оформите эту операцию 16 января на сумму 230000 руб. Сформируйте банковскую выписку за этот день, чтобы убедиться, что деньги на расчетный счет зачислены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.