Николай Бортник - Бухгалтерское дело

Здесь есть возможность читать онлайн «Николай Бортник - Бухгалтерское дело» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерское дело

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерское дело: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерское дело»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерское дело», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Номенклатура производственных затрат значительно облегчает работу по планированию, учету и контролю. Для этой цели каждому виду изделий, заказу или статье расходов присваиваются условные числовые обозначения (шифры). Пользование шифрами вырабатываемой продукции, выполняемых заказов и статей позволяет намного сократить работу по указанию на документах, куда должен быть отнесен тот или иной расход материальных и денежных средств. Например, при журнально-ордерной форме учета такие указания приходится делать не только на документах, но и в некоторых журналах-ордерах и ведомостях, при этом компактная форма журналов и ведомостей (узкие графы) не позволяет иногда указывать название статей затрат. Поэтому при этой, а также и при других формах учета и компьютеризации учетных работ номенклатура статей производственных затрат и шифров для них является обязательной.

При компьютеризации учетных работ шифр в номенклатурах производственных затрат и других документах должен содержать минимальное количество знаков. Лишние знаки увеличивают трудоемкость работы на ЭВМ.

Указание направления затрат во многих случаях должно быть сделано в момент составления документа работниками, совершающими те или иные операции (выписка требований, рабочих нарядов, сменных рапортов, заказов на услуги и т. п.), а поэтому эти работники должны быть ознакомлены с номенклатурой статей производственных затрат и ее шифрами.

Работники, указывающие на документах шифры, на которые следует отнести расходы, должны быть предупреждены, что неправильное указание шифров вызовет неправильное отражение операций в учете и может исказить фактическую себестоимость продукции, работ или услуг.

Номенклатура-ценник на материалы. Организация и планирование учетной работы находятся в большой зависимости от снабженческой деятельности предприятия. Этот участок работы предприятия, его складов и цехов связан с большим количеством первичных документов и значительным объемом работы по их обработке и контролю за движением, сохранностью и использованием материальных ценностей.

Одной из предпосылок правильной организации учетной работы является номенклатура-ценник материалов– перечень материалов с указанием оптовых или плановых цен и их условного обозначения (номенклатурные номера).

Номенклатура-ценник является важнейшим организующим фактором в учете материального хозяйства предприятия и необходимым условием для правильного планирования потребления и использования материалов, а равно и для контроля операций с материалами. Правильно построенная номенклатура-ценник способствует упорядочению классификации материалов, дает им точные названия и обозначения и создает тем самым возможность устанавливать в каких случаях и для каких данный сортмаржу материалов. Кроме того, номенклатура-ценник служит для проверки правильности счетов поставщиков, расценки материалов и их учета.

Номенклатура-ценник облегчает и упрощает связи в планировании и учете материалов как на предприятии, так и в отдельных его звеньях, предупреждает возможность ошибки при использовании материалов.

В основу разработки номенклатуры-ценника кладется классификация материалов – деление их на группы, подгруппы и другие подразделения. При разработке или уточнении существующей на предприятии номенклатуры-ценника должны быть соблюдены следующие основные требования:

• полный охват всех потребляемых на предприятии материалов;

• правильное название включаемых в номенклатуру материалов, наличие краткой характеристики, по которой можно было бы судить о качестве материала и технических свойствах;

• построение номенклатуры с учетом удобного пользования ею в повседневной практической работе. В частности, все группы, подгруппы и классы материалов должны размещаться в таком порядке, при котором они могут быть найдены при минимальных затратах труда;

• оставление свободных строк после каждого подразделения материалов в номенклатуре для включения вновь появляющихся наименований материалов;

• условное обозначение шифрами всех названий материалов.

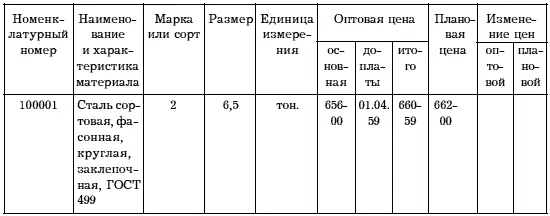

Номенклатуры-ценники материалов оформляются в виде книг-справочников, состоящих из номенклатурных таблиц по отдельным группам материалов (табл. 28).

Таблица 28. Примерная форма номенклатуры-ценника

План отчетности

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерское дело»

Представляем Вашему вниманию похожие книги на «Бухгалтерское дело» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Николай Леонов - Таежное дело [сборник]](/books/25844/nikolaj-leonov-taezhnoe-delo-sbornik-thumb.webp)

Обсуждение, отзывы о книге «Бухгалтерское дело» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.