Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление

Здесь есть возможность читать онлайн «Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: Экономика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговая нагрузка предприятия: анализ, расчет, управление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговая нагрузка предприятия: анализ, расчет, управление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговая нагрузка предприятия: анализ, расчет, управление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговая нагрузка предприятия: анализ, расчет, управление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

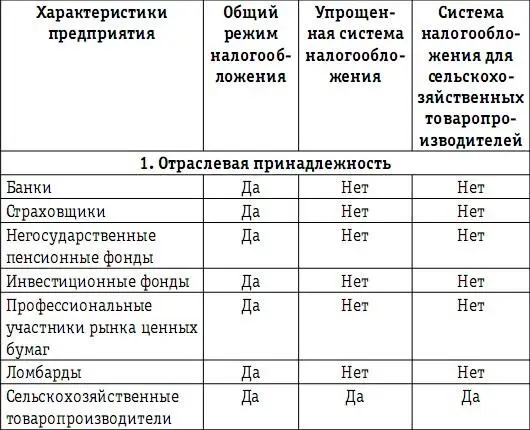

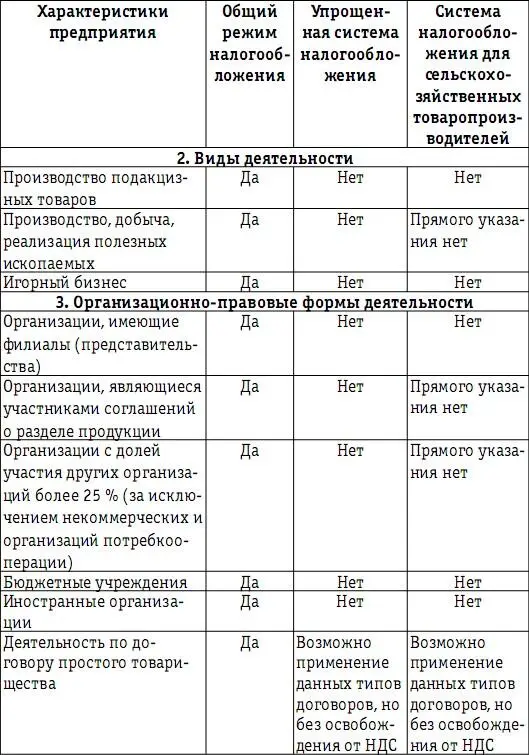

Таблица 4

Ограничения, налагаемые налоговым законодательством на применение особых налоговых режимов предприятиями

Кроме того, важным для каждого режима является условие обязательного или альтернативного применения того или иного режима налогообложения, означающее наличие или отсутствие у конкретного предприятия права выбора использовать этот налоговый режим или отказаться от его использования. Так, режим в форме единого налога на вмененный доход обязателен к применению для тех видов деятельности, перечень которых на территории соответствующего муниципального образования установлен местным законодательством. Предприятия, деятельность которых поименована в данном перечне, обязаны перейти на уплату единого налога на вмененный доход в случае соответствия его деятельности установленным количественным критериям. Например, количественный критерий установлен (ст. 346.26 НК РФ) для оказания автотранспортных услуг по перевозке пассажиров и грузов как количество автотранспортных средств, предназначенных для оказания таких услуг (не более 20). Для розничной торговли, осуществляемой через магазины и павильоны, количественным критерием является площадь торгового зала, которая не должна быть более 150 кв. м по каждому объекту организации торговли. Для деятельности по оказанию услуг по временному размещению и проживанию количественным критерием является площадь объекта предоставления данных услуг, где общая площадь спальных помещений должна быть не более 500 кв. м, и т. д.

Иной подход предусмотрен для упрощенной системы налогообложения или единого сельскохозяйственного налога, когда предприятие имеет право по собственному желанию перейти на использование данных режимов налогообложения при соответствии требуемым критериям. Например, в соответствии со ст. 346.1 НК РФ организации, являющиеся сельскохозяйственными товаропроизводителями, вправе добровольно перейти на уплату единого сельскохозяйственного налога. Однако сельскохозяйственными товаропроизводителями признаются (ст. 346.2 НК РФ) организации, производящие, перерабатывающие и реализующие сельскохозяйственную продукцию, при условии, что доля дохода от реализации произведенной ими сельскохозяйственной продукции составляет не менее 70 %. При этом не имеют права переходить на уплату единого сельскохозяйственного налога организации, имеющие филиалы и (или) представительства, занимающиеся производством подакцизных товаров, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса, а также бюджетные учреждения.

Переход предприятия на упрощенную систему налогообложения также является добровольным, если по итогам девяти месяцев предыдущего года доходы не превысили предельного размера 15 млн руб. с учетом индексации на коэффициент-дефлятор (ст. 346.12 НК РФ). Кроме того, в качестве критериев установлен предельный размер численности работников – не более 100 человек, остаточная стоимость основных средств и нематериальных активов – не более 100 млн руб., предельная доля участия других организаций в уставном капитале – не более 25 %. Не имеют права применять упрощенную систему налогообложения организации, имеющие филиалы и (или) представительства, банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации, занимающиеся производством подакцизных товаров, игорным бизнесом.

При расчете налоговой нагрузки необходимо учитывать «совместимость» данного режима с иными налоговыми режимами в хозяйственной деятельности предприятии, то есть возможность применения нескольких налоговых режимов. Например, ст. 346.12 НК РФ установлено, что невозможно использование упрощенной системы налогообложения организациями, являющимися участниками соглашений о разделе продукции, а также переведенными на уплату единого сельскохозяйственного налога. Таким образом, три особых налоговых режима: система налогообложения для сельскохозяйственных товаропроизводителей, упрощенная система налогообложения и система налогообложения при выполнении соглашений о разделе продукции – являются несовместимыми для одного предприятия. Кроме того, упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей являются альтернативными для общего режима налогообложения, то есть организация самостоятельно может выбрать один из трех режимов налогообложения при условии соответствия требуемым критериям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление»

Представляем Вашему вниманию похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговая нагрузка предприятия: анализ, расчет, управление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.