Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление

Здесь есть возможность читать онлайн «Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: Экономика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговая нагрузка предприятия: анализ, расчет, управление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговая нагрузка предприятия: анализ, расчет, управление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговая нагрузка предприятия: анализ, расчет, управление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговая нагрузка предприятия: анализ, расчет, управление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В Российской Федерации применяются общий режим налогообложения и специальные режимы.

Под общим режимом будем понимать совокупность всех установленных в Российской Федерации налогов, обязанность по уплате которых возникает, изменяется и прекращается при наличии оснований, установленных законодательством о налогах и сборах. При этом лица, на которых НК РФ возложена обязанность уплачивать налоги и/или сборы, признаются налогоплательщиками. Возникновение обязанности по уплате налога законодательством о налогах и сборах связывается с наличием у налогоплательщика объекта налогообложения, который устанавливается для каждого налога как самостоятельный объект налогообложения.

Наряду с общим режимом налогообложения в Российской Федерации установлены специальные налоговые режимы , для которых НК РФ определен порядок их введения в действие и порядок применения. Специальные налоговые режимы, в отличие от общего режима, предусматривают:

– полное освобождение от уплаты налогов или особый порядок определения элементов налогообложения для отдельных федеральных, региональных и местных налогов и сборов;

– введение для отдельных режимов специальных федеральных налогов, которые должны рассматриваться как единый платеж, заменяющий ряд налоговых платежей, применяемых при общем режиме налогообложения.

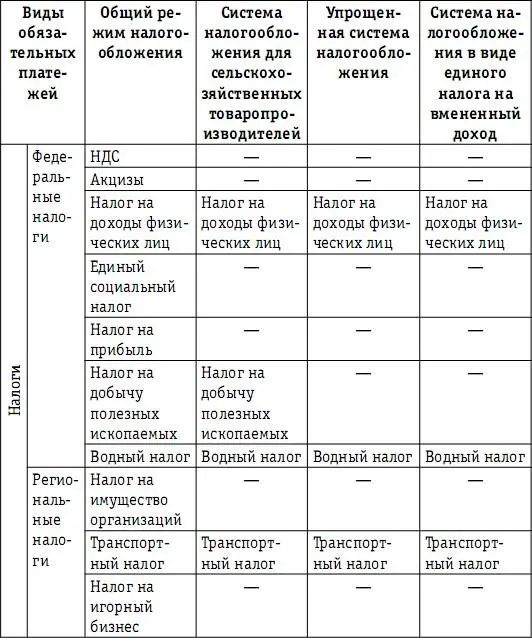

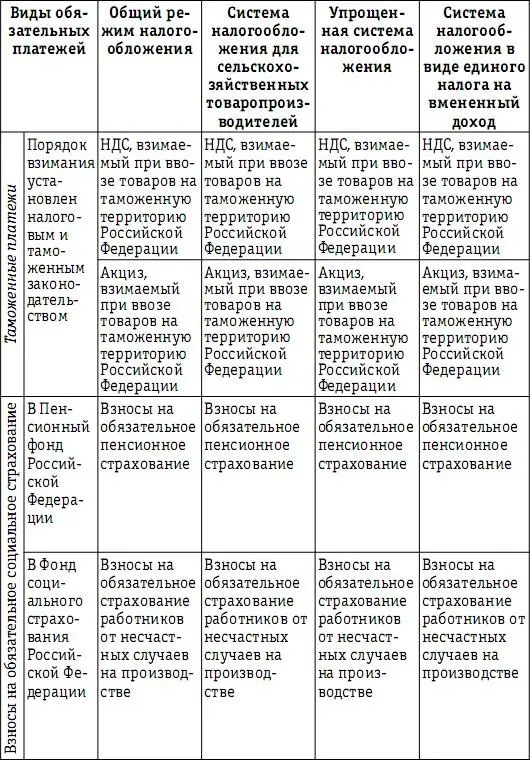

В табл. 2 приведены сравнительные перечни обязательных платежей для различных налоговых режимов.

Таблица 2

Перечень обязательных платежей, принимаемых в расчет при исчислении налоговой нагрузки предприятия

Каждый налоговый режим может быть охарактеризован рядом признаков:

– виды деятельности, для которых данный налоговый режим предназначен (или виды деятельности, для которых исключается его применение);

– условие обязательного или альтернативного применения;

– критерии, описывающие предназначение данного налогового режима и ограничения по его применению;

– состав обязательных платежей (налогов, сборов, страховых взносов), уплачиваемых в рамках каждого налогового режима;

– «совместимость» данного налогового режима с иными налоговыми режимами в хозяйственной деятельности предприятия, то есть возможность применения нескольких налоговых режимов.

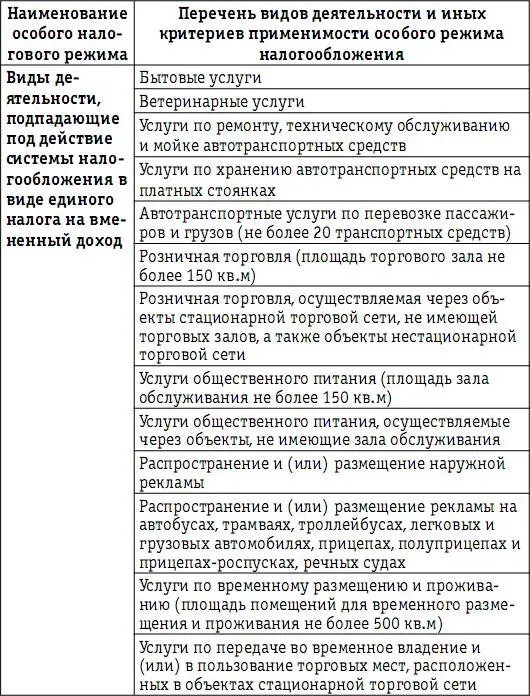

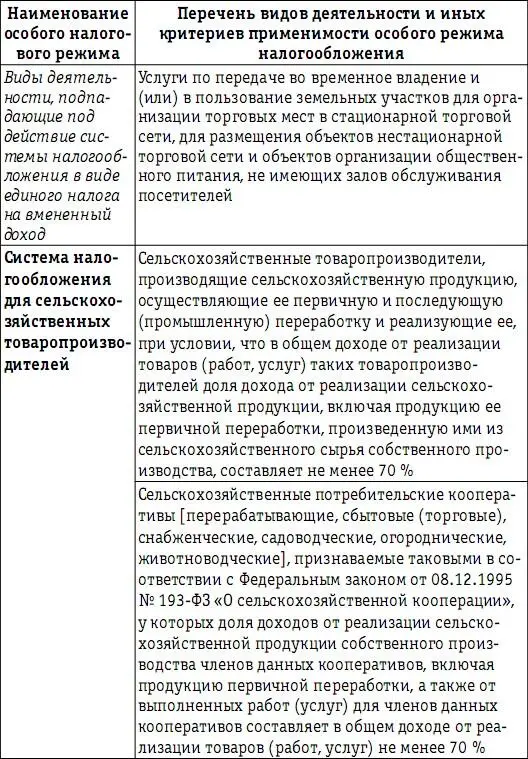

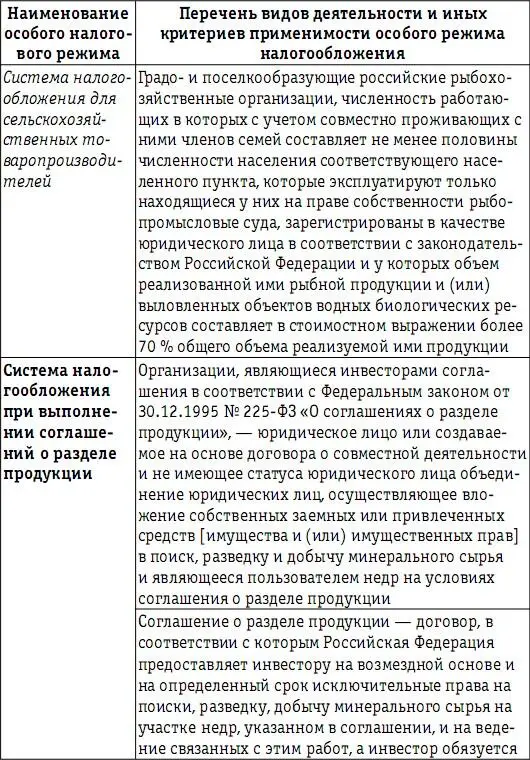

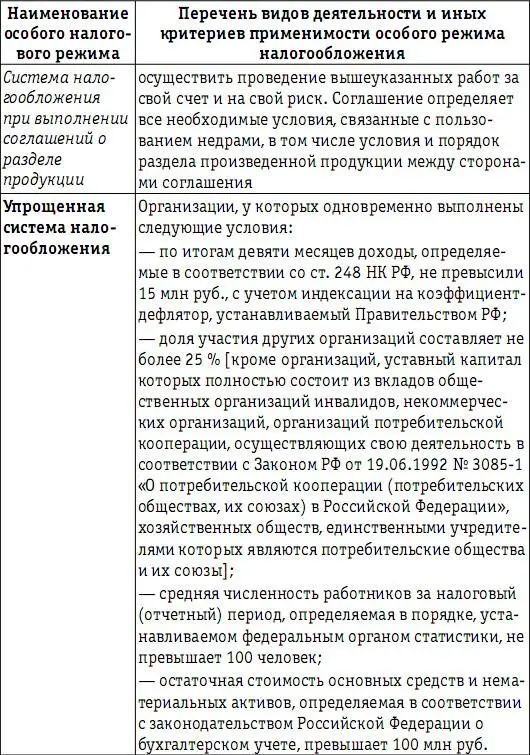

Вышеприведенные признаки означают, что тот или иной режим устанавливает особые условия налогообложения для конкретных видов деятельности или хозяйствующих субъектов, что определяется задачами экономической политики страны (табл. 3). Понятие «сфера деятельности» практически равнозначно понятию «отрасль деятельности» и включает отдельные виды деятельности. Формально перечень видов деятельности для всех отраслей Российской Федерации содержится в постановлении Госстандарта России от 06.11.2001 № 454-ст «О принятии и введении в действие ОКВЭД» в виде Общероссийского классификатора видов экономической деятельности ОК 029-2001.

Примерами таких видов деятельности в Российской Федерации являются производство сельскохозяйственной продукции и сфера бытового обслуживания населения, существование и развитие которых требует мер государственной поддержки.

Таблица 3

Перечень видов деятельности и показателей

хозяйственной деятельности, определяющих возможности применения предприятием особых налоговых режимов

Среди хозяйствующих субъектов особые режимы налогообложения обычно устанавливаются для так называемых малых предприятий. Российское налоговое законодательство не использует понятия «малое предприятие», но предусматривает целый перечень количественных критериев, выделяющих группу предприятий с небольшими объемами деятельности. В числе таких критериев НК РФ использует численность работников, стоимость основных средств, объем выручки, размеры помещений, используемых для ведения коммерческой деятельности, и т. д. Ограничения, установленные налоговым законодательством на предприятия при выборе налогового режима, приводятся в табл. 4.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление»

Представляем Вашему вниманию похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговая нагрузка предприятия: анализ, расчет, управление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.