Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление

Здесь есть возможность читать онлайн «Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: Экономика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговая нагрузка предприятия: анализ, расчет, управление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговая нагрузка предприятия: анализ, расчет, управление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговая нагрузка предприятия: анализ, расчет, управление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговая нагрузка предприятия: анализ, расчет, управление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Д-т источника покрытия К-т 68 (69).

Это означает, что в результате данной записи в бухгалтерском учете у предприятия появилось (или увеличилось уже имеющееся) обязательство перед бюджетом на сумму начисленного налога, информация о котором зафиксирована по кредиту счета 68 (69). Одновременно записью по дебету одного из бухгалтерских счетов указывается источник покрытия данного налога.

Но не вся сумма возникших у предприятия за период налоговых обязательств участвует в формировании финансового результата этого периода. Поэтому некорректно при расчете налоговой нагрузки сопоставлять общую сумму налоговых обязательств с величиной финансового результата и величиной показателей, сформировавших финансовый результат, а именно суммой выручки и/или расходов.

Например, единый социальный налог, исчисленный на сумму заработной платы работников основного производства, отражается в качестве одной из статей затрат при формировании производственной себестоимости продукции (работ, услуг). От положений учетной политики организации, определяющих состав используемых затратных счетов и порядок их ежемесячного закрытия, зависит, в каком отчетном периоде и в какой сумме начисленный единый социальный налог повлияет на финансовый результат. Кроме того, важное значение имеют и особенности хозяйственной деятельности предприятия, такие как наличие незавершенного производства и остатков готовой продукции на складе.

Таким образом, оценка влияния налоговых обязательств на результаты деятельности предприятия в бухгалтерском учете должна производиться отдельно для каждого налога с учетом совокупности норм бухгалтерского и налогового законодательства.

Следовательно, для анализа налоговой нагрузки необходимо выявить на каждом этапе хозяйственной деятельности предприятия операции или объекты, приводящие к появлению налоговых обязательств у предприятия, назовем их местапоявления налогов . Это позволит рассчитать общую сумму возникших у предприятия за отчетный период налоговых обязательств, которая должна быть уплачена в определенные налоговым законодательством сроки. Однако информации об общей сумме налоговых обязательств недостаточно для сравнения предприятий, видов деятельности, отдельных операций с точки зрения тяжести налогового бремени. Для предприятия важен финансовый результат, поэтому должен быть определен характер влияния конкретных налогов на финансовое состояние предприятия и на финансовый результат периода.

1.2. Совокупность налоговых режимов и условия их применения, предусмотренные налоговым законодательством Российской Федерации

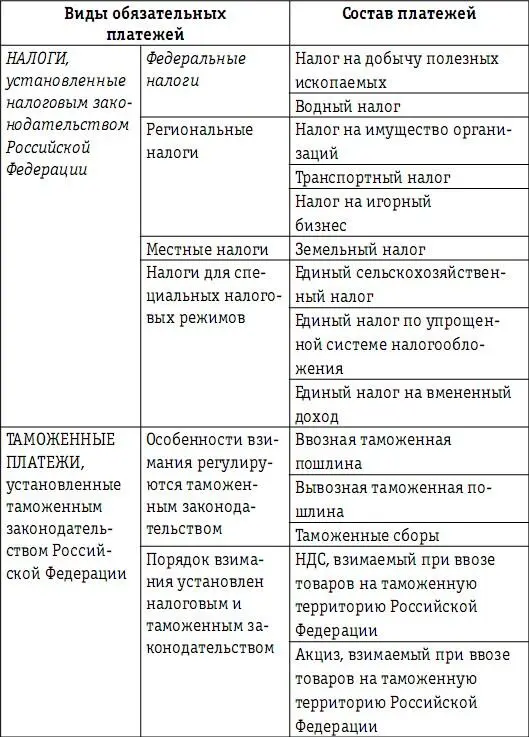

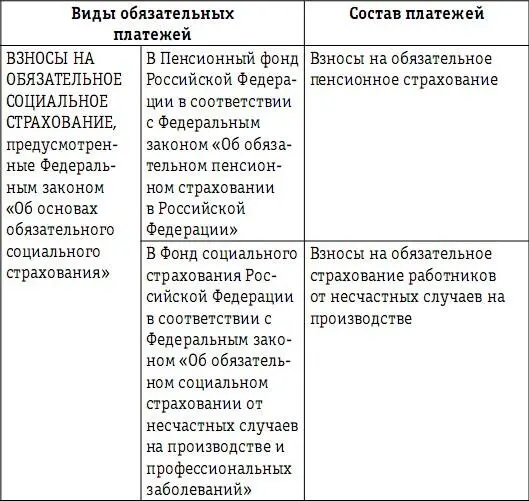

При определении налоговой нагрузки предприятия должен быть установлен состав налогового поля, то есть те обязательные платежи, уплачиваемые предприятием в бюджетную систему страны, которые следует включать в расчет.

В соответствии со ст. 10 Бюджетного кодекса Российской Федерации в структуру бюджетной системы Российской Федерации входят:

– федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

– бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

– местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

– бюджеты городских и сельских поселений. Для целей методики расчета налоговой нагрузки под единым

наименованием «обязательные платежи в бюджетную систему Российской Федерации» понимаются налоговые и таможенные платежи, взносы на обязательное социальное страхование (табл. 1).

Таблица 1

Перечень обязательных платежей, принимаемых в расчет

при исчислении налоговой нагрузки предприятия

Налоговым законодательством Российской Федерации предусмотрены два вида обязательных платежей – налоги и сборы, перечни каждого из видов платежей, применяемых на территории Российской Федерации, порядок их исчисления и уплаты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление»

Представляем Вашему вниманию похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговая нагрузка предприятия: анализ, расчет, управление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.