Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление

Здесь есть возможность читать онлайн «Е. Чипуренко - Налоговая нагрузка предприятия - анализ, расчет, управление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: Экономика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговая нагрузка предприятия: анализ, расчет, управление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговая нагрузка предприятия: анализ, расчет, управление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговая нагрузка предприятия: анализ, расчет, управление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговая нагрузка предприятия: анализ, расчет, управление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В методическом подходе, когда отдельно рассчитывается налоговая нагрузка на финансовый результат и на денежные потоки предприятия, разрешается спорная проблема о включении в расчет косвенных налогов и обязательных платежей предприятия при исполнении им функции налогового агента. Все выплаты предприятия в бюджетную систему должны рассматриваться при расчете налоговой нагрузки на денежные потоки вне зависимости от того, является ли предприятие налогоплательщиком (плательщиком) или налоговым агентом, и соответственно вне зависимости от того, влияют ли обязательства по данным платежам в момент их начисления (возникновения) на финансовый результат предприятия.

Количественная оценка налоговой нагрузки на денежные потоки предприятия будет определяться следующей системой показателей:

НО упл= {{НО 1, … НО 2,… НО n} + {HOA 1, НОА 2,… НОА N} – {НВ 1, НВ 2, …}}, (2)

где НО 1, НО 2, …НО n

– суммы начисленных обязательных платежей к выплате в течение отчетного года, налогоплательщиком (плательщиком) которых является предприятие в соответствии с вариантом налогового поля;

HOA 1,НОА 2,… НОА N

– суммы начисленных обязательных платежей к выплате в течение года, возникших у предприятия при исполнении функций налогового агента;

НВ 1, НВ 2, … – суммы налоговых вычетов, право на

применение которых возникло у предприятия в отчетном году.

Таким образом, для расчета налоговой нагрузки предприятия значимыми являются следующие показатели, возникающие в хозяйственной деятельности в связи с процессом налогообложения:

– суммы начисленных обязательств предприятия по обязательным платежам в бюджетную систему при исполнении обязанностей налогоплательщика, которые будем обозначать как обязательстваналогоплательщикапоналогу ;

– суммы начисленных обязательств предприятия по обязательным платежам в бюджетную систему при исполнении обязанностей налогового агента, которые будем обозначать как обязательстваналоговогоагентапоналогу ;

– суммы налоговых вычетов по обязательным платежам, образующиеся в процессе хозяйственной деятельности и приводящие к уменьшению суммы начисленных обязательств по налогам до величины обязательств к погашению, которые будем обозначать как налоговыевычеты .

Для оценки количественного влияния налогообложения и на финансовые результаты ( НО начисл), и на денежные потоки ( НО упл) должны определяться причины возникновения (начисления) налоговых обязательств в хозяйственной деятельности предприятия. Применение термина «налоговоеполе» позволяет представить деятельность предприятия в виде некоего подобия карты местности, где определены так называемые точки возникновения налогов. Налоговое поле включает перечень налогов, уплачиваемых предприятием, и, что является наиболее важным, перечень объектов, то есть мест возникновения налогов. К числу таких мест относятся отдельные хозяйственные операции, проводимые предприятием, и/или отдельные виды имущества предприятия, которые являются объектами налогообложения, например операции продажи, операции потребления некоторых видов ресурсов и/или объекты имущества предприятия – основные средства, транспортные средства, земельные участки и т. д.

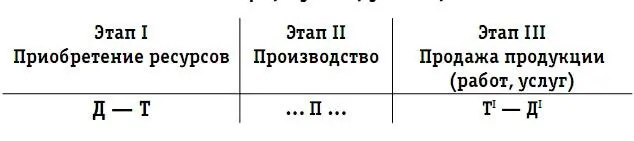

Хозяйственная деятельность предприятия имеет цикличный характер и может быть представлена с использованием известной в экономической теории формулы кругооборота капитала в виде трех последовательных этапов:

– этап I «Приобретение необходимых ресурсов для ведения деятельности»;

– этап II «Производство продукции (работ, услуг)»;

– этап III «Продажа продукции (работ, услуг) и формирование финансового результата» (схема 1).

Схема 1

Финансовый результат хозяйственной деятельности рассчитывается только на этапе III деятельности предприятия в процессе сопоставления показателей доходов и расходов, возникших при проведении операций продажи, которые можно называть доходными операциями. Однако налоговые обязательства возникают у предприятия не только на этапе III и соответственно учитываются при исчислении прибыли/убытка, но и как результат хозяйственных операций этапов I и II (см. схему 1), например, приобретение активов длительного пользования – основных средств, в том числе транспортных средств и/или земельных участков, приводит к возникновению обязательств по налогу на имущество организаций, транспортному и земельному налогам. Потребление в процессе производства таких ресурсов, как труд, приводит к появлению налоговых обязательств по единому социальному налогу и взносам на обязательное социальное страхование, а использование водных ресурсов – к обязательствам по водному налогу и т. д. Появившиеся на этапе приобретения ресурсов и этапе производства налоговые обязательства накапливаются на счете 68 (69) в сумме с налоговыми обязательствами, возникшими в процессе продажи продукции (работ, услуг). Однако некоторые налоговые обязательства, возникшие на этапах I и II деятельности предприятия, относятся в момент их начисления не на счета финансовых результатов, а включаются в состав иных показателей, формируемых в бухгалтерском учете, например в состав затрат, возникших в процессе производства и образующих показатель производственной себестоимости произведенной продукции. Это означает, что налоги, включенные в состав затрат и соответственно в состав себестоимости, будут участвовать в расчете финансового результата предприятия позже – в момент продажи продукции. Однако при исчислении налоговой нагрузки предприятию важно, что данные налоговые обязательства уже возникли и были включены в общую сумму налоговых обязательств на счетах 68 и 69.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление»

Представляем Вашему вниманию похожие книги на «Налоговая нагрузка предприятия: анализ, расчет, управление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговая нагрузка предприятия: анализ, расчет, управление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.