Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

Здесь есть возможность читать онлайн «Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Эксмо, Жанр: Самосовершенствование, psy_personal, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-699-86235-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Массовая реклама приводит к появлению навязанных мечтаний, достижение которых нас не мотивирует.

• Страх перевести мечту в цель легко преодолевается с помощью метода «от противного».

• В первую очередь важно достижение жизнеобеспечивающих целей – жилье, машина, рождение и обучение детей, ежегодный отпуск и пассивный доход.

• Важно не перегружать ближайшие 5–7 лет большим количеством дорогостоящих целей.

РЕЗУЛЬТАТЫ ВЫПОЛНЕНИЯ ЗАДАНИЙ

• Появится веская причина иметь деньги.

• Появится понимание, что именно нужно купить, чтобы быть довольным своим качеством жизни.

Глава 5. Возьмите деньги под свой контроль

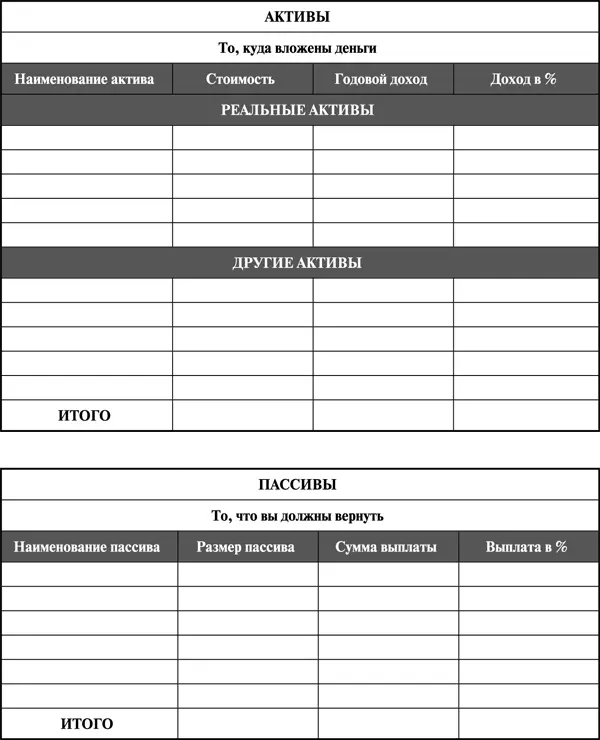

Составьте отчет об активах и пассивах (накоплениях и долгах)

– Куда ты решил поехать отдыхать?

– Оценив свои накопления, я решил, что не устал.

Составление списка целей определяет точку Б, в которую мы хотим прийти. Теперь нужно найти точку А, то есть ту, где мы находимся. Для этого нужно составить отчет об активах и пассивах или о накоплениях и долгах. И внести их в соответствующую таблицу.

Форму таблицы вы можете получить, отправив на электронный адрес info@fincult.ru письмо, указав в теме письма «Материалы к книге “Деньги есть всегда”».

Данный раздел управления деньгами относится к контролю денег. А мы так не любим контролировать, особенно себя. Когда душа просит праздника – кошелек просит пощады, говорит народная мудрость. Но душа-то праздника хочет. И чем хуже у нас настроение, тем больше потребность в празднике. Так никаких денег не напасешься. Временно на помощь приходят кредитные деньги, но этот путь приводит к долговой яме.

Людей часто расслабляют хорошие по средним меркам доходы. Вот они и не считают свои накопления. Проходит время, а что у них накапливается, кроме впечатлений и фотографий с курортов? Чаще всего только долги. Чтобы не фантазировать, что все с деньгами хорошо, нужно понять, что накопления создаются, а кредиты (если они есть) тают. Деньги задерживаются только там, где есть контроль.

Составляем список активов

– Какие активы у вашего предприятия?

– Есть тут пара нетрадиционалов.

Что такое активы? Известный американский автор японского происхождения Роберт Кийосаки называет активами только то, что приносит доход. Все, что приводит к расходам, по его мнению, означает пассивы.

Значит, собственная квартира, за которую мы платим квартплату, к примеру, пять тысяч рублей, – это пассив. Но если бы у нас не было своего жилья, то за съемное пришлось бы платить тысяч тридцать. Сэкономил – считай, заработал? Значит, квартира – актив или нет? Или где отражать стоимость старой машины, которую можно продать при покупке новой?

Мне больше нравится подход российских финансовых консультантов, которые пассивами считают только долги (в том числе кредиты), а активы разделяют на реальные и другие. Реальные активы приносят доход или предполагается, что они должны приносить доход. Это акции, паи ПИФов, недвижимость, сдаваемая в аренду, бизнес, банковские вклады и тому подобное. (Каталог активов вы можете получить вместе с остальными полезными материалами к данной книге. Для этого напишите на электронный адрес info@fincult.ru письмо с указанием в теме письма «Материалы к книге “Деньги есть всегда”».

Другие активы не приносят дохода и могут даже создавать расходы. Но их можно обменять на деньги и потратить на достижение материальных целей. К ним относятся машина, на которой вы ездите, квартира, в которой живете, гараж, которым пользуетесь, дача, наличные деньги дома (их обесценивает инфляция) и тому подобное.

Внесите в таблицу названия активов, текущую рыночную стоимость (за сколько можно продать), а по реальным активам добавьте годовой доход и доходность в процентах. Напомню, что доходность рассчитывается как годовой доход/рыночную стоимость × 100 процентов.

Единственное, что не нужно заносить в таблицу, – это активы, получить которые маловероятно или возможно, но через очень долгий срок. Например, стоимость своих гаджетов – вряд ли вы будете их продавать. Или мебель, бытовую технику, спортивный или садовый инвентарь и тому подобные мелочи. Давайте записывать в активы что-то крупное – от автомобиля или чего-нибудь другого от 100 тысяч рублей и выше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»

Представляем Вашему вниманию похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.