Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

Здесь есть возможность читать онлайн «Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Эксмо, Жанр: Самосовершенствование, psy_personal, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-699-86235-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– Нет, не хочу. Давайте в районе метро «Звездная».

– Дальше с этажом помогу решить. Есть такие полуподвальные квартиры – в половину окна асфальт, в половину – ноги людей. Да, немного сыровато, крысы иногда бегают на уровне глаз. Но лучше, чем вообще ничего. Сойдет?

– Нет, конечно. Этаж пусть будет пятый.

– Осталось понять цену вопроса. Думаю, за полтора миллиона рублей можно будет подобрать вариант. Почему так дешево? Скорее всего там был пожар в квартире, все выгорело, жили бомжи, пару человек в квартире повесились. Наверняка есть парочка обременений – в ней прописаны один зэк, который через пару лет освободится и будет претендовать на проживание в квартире, а также сумасшедший, пока находящийся на лечении в больнице, но тоже вернется в квартиру через некоторое время.

– Нет, давайте миллиона за четыре.

Наверняка вы поняли, уважаемые читатели, что я делаю. Мы боимся себе признаться, чего мы хотим. Но мы очень четко понимаем, чего мы не хотим. И вы предлагаете себе самый отвратительный вариант и начинаете передвигать его в сторону улучшения, пока страх не заставит остановиться. Пока это ваш предел.

Когда убедитесь, что по графику движетесь к этой цели и все получается, то войдете во вкус и «раскатаете губу» посильнее. Это метод «от противного».

Также и со сроком определяетесь. Боитесь? Тогда ставьте срок – год выхода на пенсию. Для мужчин 60 лет, для женщин 55 лет. Если к тому времени не увеличат. Не важно, хотя бы на пенсии поживете в своей квартире. Нет, скажете вы, давайте хотя бы через семь лет. Отлично, так и запишем!

С помощью этого метода вы все свои важные мечты конкретизируете и переносите в смету целей. Цены узнаете в Интернете на тематических сайтах.

ЗАДАНИЕ

Конкретизируйте мечты до целей – определите характеристики мечтаний, сроки достижения и стоимость.

Оптимизируйте смету целей

– А вы кто?

– Я женщина вашей мечты!

– Да? Нет, я не о такой мечтал!

– А сбылась такая!

Внесите все жизнеобеспечивающие цели

В список важных целей обязательно включите так называемые жизнеобеспечивающие цели. К ним относятся собственное жилье, машина, регулярный отпуск, рождение и обучение детей, регулярное собственное обучение и пассивный доход. В случае проблем со здоровьем еще и регулярное лечение или профилактика. Если нуждаются родители – еще и помощь родителям.

Без достижения этих целей жизнь недостаточно полна или дискомфортна. Конечно, есть уникальные люди, которые всю жизнь проводят в путешествиях, живут в разных странах, свое жилье и автомобиль им не нужны, но это более редкие случаи. Как есть и люди, которые не планируют заводить детей. Если что-то из этих целей уже достигнуто, включать в смету не обязательно.

Сколько стоит пассивный доход?

Одна из ваших целей – пассивный доход. То есть доход, получаемый от вложенного капитала в дополнение к нищенской, скорее всего, будущей государственной пенсии.

Многие живут на 50 тысяч рублей, а когда их спросишь, какой хотят иметь пассивный доход, они говорят – 500 тысяч в месяц. Друзья, давайте ближе к земле. На сколько денег вы живете сейчас? Тридцать, пятьдесят, семьдесят, сто тысяч рублей в месяц? С этих денег снимаете жилье и наверняка оплачиваете кредит.

А теперь представьте: все цели достигнуты, откладывать не надо ни копейки. Все кредиты погашены, платить за них не нужно. Вам нужны деньги только на проживание. Сколько для этого нужно денег? Думаю, от 70 до 100 процентов от текущей суммы было бы неплохо. Опять же – когда убедитесь, что спокойно достигаете эту цель, сможете ее увеличить.

Как посчитать стоимость пассивного дохода? Я слышал примерно такие советы. Прикиньте, сколько лет вы еще проживете на пенсии, посмотрите статистику смертности. Умножьте месячный расход на количество лет и получите нужный размер капитала для жизни на пенсии.

А если вдруг получится, что вы решили перевыполнить план и улучшить статистику? Но капитал уже заканчивается. И вот вы во время последнего отпуска сообщаете друзьям-пенсионерам, что в следующий раз они едут без вас. Деньги закончились, вам помирать по плану положено!

Хотелось бы жить, сколько живется, и все это время тратить нужное количество денег. Поэтому доход нужен постоянно. Давайте посчитаем стоимость капитала для получения 50 тысяч рублей в месяц.

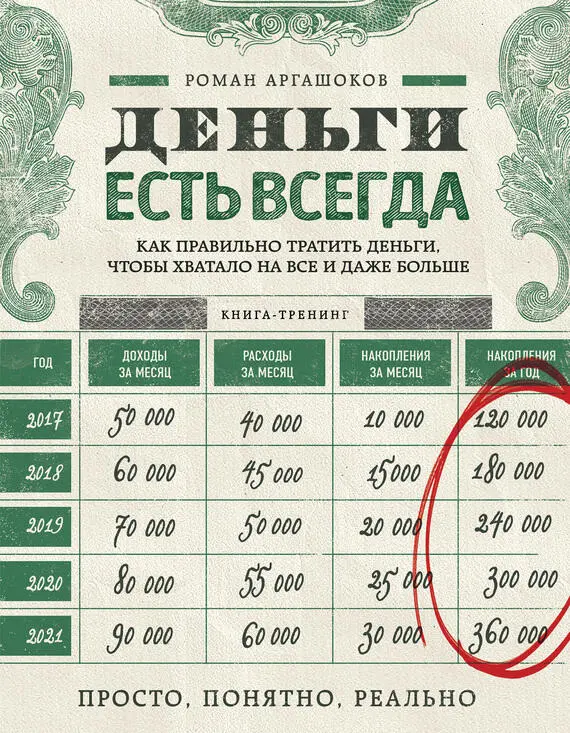

За год это 50 тысяч × 12 = 600 тысяч рублей (обычно доходность считается в годовых).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»

Представляем Вашему вниманию похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.