Иван Рыбкин - Секреты мастерства страхового менеджера - как быстро набрать агентов и эффективно управлять группой

Здесь есть возможность читать онлайн «Иван Рыбкин - Секреты мастерства страхового менеджера - как быстро набрать агентов и эффективно управлять группой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент ИОИ, Жанр: industries, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой

- Автор:

- Издательство:Литагент ИОИ

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-88230-243-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Казалось бы, простой рецепт успеха, бери и копируй. Но получается далеко не у всех, точнее, у единиц. Почему?

Новая книга Ивана Рыбкина «Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой» поможет разгадать эту загадку. Дело в том, что в РЕСО-Гарантия мы построили уникальную схему развития, в основе которой – поддержка и развитие агентской сети через систему менеджерских групп…»

Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

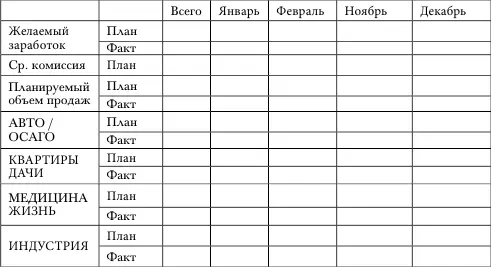

Рассмотрим порядок составления ЛППр.

1. В строке «Комиссионное вознаграждение» – «План» проставляем ожидаемый, необходимый и возможный ежемесячный заработок с увеличением от месяца к месяцу. В графе «Всего» пишем сумму планируемого заработка за 12 месяцев.

2. В строке «Страховая премия» – «План» помесячно проставляем необходимый объём продаж, для упрощения считая, что на $1, полученный на руки, необходимо продать полис стоимостью $10–15 брутто-премии [19]. Сложив данные за все 12 месяцев, получим ожидаемый объём продаж за год.

Таблица 14. Примерная форма для Личного Годового Плана Продаж Страхового Агента (ЛППр)

3. Следующие строки «Наименование продуктов».

4. После того, как мы определили ежемесячный объем продаж, который необходим для нашей комфортной жизни, нам необходимо распределить его по видам страхования, учитывая:

• имеющиеся и прогнозируемые возможности клиентской базы;

• рост профессионального мастерства;

• объём портфеля, т. е. пролонгацию и перекрёстные продажи;

• сезонность спроса на страховые продукты.

Составленный личный план продаж – рабочий документ. Поэтому агенту для повышения собственной эффективности надо:

• планировать ежемесячно и еженедельно реальные действия по его выполнению;

• вести учёт своих поступлений и доходов;

• анализировать отклонения достигнутых результатов от ожидаемых, находя причины и внося коррективы в планы и действия.

Что такое финансовые стандарты продаж и как они используются при расчете ЛППр?

Основу расчета ЛППр составляет финансовый стандарт, который увязывает объем продаж и количество лет работы.

Финансовые стандарты для плана по объему продаж представляют собой планки объемов продаж, к которой могут стремиться агенты. Планки выбираются на основе реального многолетнего опыта продаж агентов. Есть несколько особенностей, которые надо учитывать при назначении финстандарта в продающей структуре:

– они составляются отдельно для агентов каждого года работы, начиная с первого;

– они составляются с учетом средних территориальных заработков;

– они могут снижаться или повышаться в зависимости от задач развития сети.

Финансовые стандарты различаются в зависимости от года работы агента.

Для расчета ЛППр нового агента требуется знать финансовый стандарт на первый год работы. Опытным путем мы вычислили, что низшая планка стандарта продаж по ДВС в первый год по Москве составляет примерно 20-30к$/год. Объем продаж лучших агентов первого года по добровольным видам страхования составляет до 60 к$. Соответственно – это граница верхнего стандарта продаж (также по Москве).

Конечно, реальная ситуация у каждого своя и стартуют агенты по-разному. Их портфели могут строиться только на ОСАГО или он делается целиком на ДВС. Кто-то пришел в страховые агенты с большими связями или собственной клиентской базой. Кто-то только приехал в большой город и пока здесь никого не знает. Для агентов-совместителей планка ставится обычно пониже.

Агент второго года уже гораздо более опытный. Более того, у него есть одно неоспоримое преимущество перед новичком – портфель клиентов. С другой стороны – процент возобновлений по клиентам (например по КАСКО) пока далек от 100 %. Понятно, что и финстандарт тоже должен измениться. Но как и в каком объеме?

Обычно успешные агенты движутся к диапазону объемов 60-100 к$ на второй год, а к 120-180к$ многие приходят на третий или четвертый год работы.

Конечно + 60к$ в год – это не предел. Этапы увеличения сборов в год, можно представить, примерно, следующими диапазонами: 60-120к$, 120-180к$, 180-240к$. Подчеркиваю, чтобы ни у кого не сложились иллюзии, что Рыбкин эти цифры рисует в книжке – это реальные результаты работы агентов в системе продаж. Системный подход к увеличению объемов продаж подразумевает именно такой рост.

Конечно, некоторые супера работают в намного большей динамике. Но на то они и супера, чтобы с 1,5 млн. за год подниматься до 2–2,5 млн. Всему свое время и всему свое место. Менеджерская система подразумевает работу с начинающими агентами и закрепление их в качестве профессионалов в профессии.

Финансовые стандарты разделяются по территориальному признаку.

Мы уже знаем, что успешный агент, работающий по системе должен развиваться плюс 60к$ в год по личному объему продаж [20]. Т. е. каждый год он может увеличивать свой портфель на эту сумму. Оговорюсь сразу, что 1) это динамика объемов по Москве; 2) речь идет о портфелях до 200-300к$. На более крупных портфелях показатели могут быть и выше в абсолютных цифрах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой»

Представляем Вашему вниманию похожие книги на «Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Секреты мастерства страхового менеджера: как быстро набрать агентов и эффективно управлять группой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.