Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации

Здесь есть возможность читать онлайн «Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Литагент Научная библиотека, Жанр: industries, personal_finance, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление структурой доходов федерального бюджета Российской Федерации

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-8-6

- Рейтинг книги:4.6 / 5. Голосов: 5

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление структурой доходов федерального бюджета Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление структурой доходов федерального бюджета Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначена для научных работников, аспирантов, соискателей, студентов, преподавателей экономических вузов, специалистов государственных бюджетных служб и органов, отвечающих за разработку проекта бюджета Российской Федерации, за принятие и утверждение федерального бюджета, а также может быть использована в учебном процессе при изучении предметов «Финансы», «Государственные и муниципальные финансы», «Бюджетная система Российской Федерации».

Управление структурой доходов федерального бюджета Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление структурой доходов федерального бюджета Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Необходимо понимать, что доходы федерального бюджета группируются согласно классификации доходов, указанной в БК РФ, но для того чтобы четко представлять, какие факторы влияют на их формирование, надо построить систему классификации самих факторов, влияющих на изменение структуры доходов федерального бюджета [10] Статья 18 Бюджетного кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

.

1.2. Методологические аспекты структуры бюджетных доходов и факторов, их определяющих

Классификация доходов бюджетов Российской Федерации регулируется ст. 20 гл. 4 БК РФ [11] Статья 20 гл. 4 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

. Бюджетная классификация Российской Федерации включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований [12] Бюджетная классификация Российской Федерации (далее – бюджетная классификация) является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации. Согласно отчетам Минфина России большая часть доходов бюджета формируется за счет налоговых поступлений. Они являются основными доходами федерального бюджета как в Российской Федерации, так и в странах с развитой рыночной экономикой. Отсюда налоги – главная форма доходов современного государства, которая обеспечивает его функционирование.

Неналоговые доходы в Российской Федерации составляют меньшую долю поступлений, причем большая часть неналоговых доходов формируется за счет таможенных пошлин. Доходы федерального бюджета Российской Федерации – это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Итак, согласно бюджетной классификации доходная часть федерального бюджета подразделяется на налоговые и неналоговые поступления.

Автор предлагает составить системную классификацию факторов, влияющих на структуру доходов федерального бюджета. Для этого расширим классификацию поступлений доходов федерального бюджета и разделим ее на следующие составляющие:

1) налоговые и неналоговые доходы согласно бюджетной классификации;

2) нефтегазовые и ненефтегазовые доходы согласно специфике развития российской рыночной экономики;

3) внешнеэкономические и внутренние доходы согласно внешнеэкономической стратегии и направлениям развития внутренних рынков.

Теперь рассмотрим каждый пункт данной классификации доходов, визуально они представлены на рис. 1, определим группу факторов для каждого и систематизируем их.

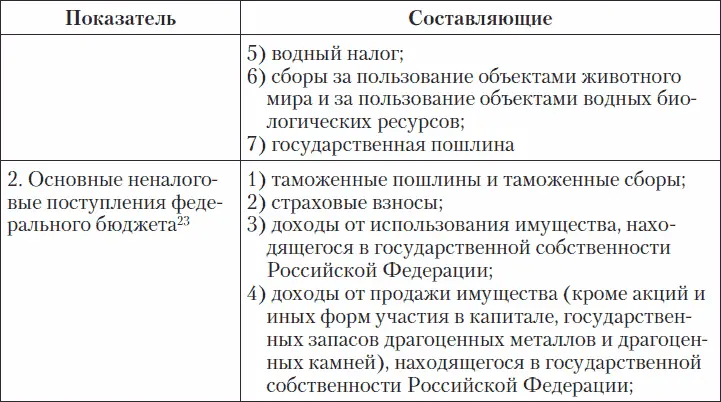

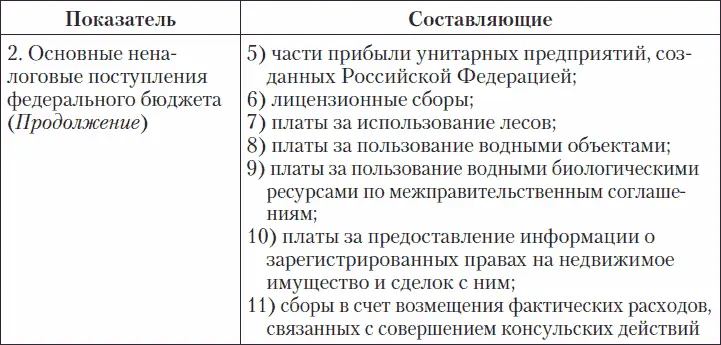

Группа 1.Налоговые и неналоговые доходы федерального бюджета Российской Федерации. Для дальнейшего анализа обобщим материал и сделаем акцент на налоговых и неналоговых поступлениях федерального бюджета, так как они являются непосредственным показателем эффективного функционирования экономики государства.

Таблица 2. Структура налоговых и неналоговых доходов федерального бюджета Российской Федерации (2012 г.) [13] О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов: Федеральный закон от 03.12.2012 № 247-ФЗ.

22Статья 13, гл. 2 Налогового кодекса Российской Федерации (часть 1): Федеральный закон 31.07.1998 № 146-ФЗ (в ред. от 01.10.2013).

Рис. 1.Структура доходов федерального бюджета Российской Федерации в 2012 году (в млрд руб.)

23Статья 51 гл. 7 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление структурой доходов федерального бюджета Российской Федерации»

Представляем Вашему вниманию похожие книги на «Управление структурой доходов федерального бюджета Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление структурой доходов федерального бюджета Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.