Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации

Здесь есть возможность читать онлайн «Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Литагент Научная библиотека, Жанр: industries, personal_finance, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление структурой доходов федерального бюджета Российской Федерации

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-8-6

- Рейтинг книги:4.6 / 5. Голосов: 5

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление структурой доходов федерального бюджета Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление структурой доходов федерального бюджета Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначена для научных работников, аспирантов, соискателей, студентов, преподавателей экономических вузов, специалистов государственных бюджетных служб и органов, отвечающих за разработку проекта бюджета Российской Федерации, за принятие и утверждение федерального бюджета, а также может быть использована в учебном процессе при изучении предметов «Финансы», «Государственные и муниципальные финансы», «Бюджетная система Российской Федерации».

Управление структурой доходов федерального бюджета Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление структурой доходов федерального бюджета Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Так, кратко рассмотрев ключевые идеи и подходы к формированию государственного бюджета на протяжении более чем пяти веков, подведем итог и перейдем к современным концепциям и взглядам. На протяжении веков менялись концепции формирования доходов бюджета, направления и развития экономики государства и ключевые элементы развития. За рассмотренный период под ключевыми элементами экономики и источниками формирования доходов бюджета государства понимались изначально торговля, на смену торговле пришел доход с земель, который сменился доходами от деятельности производства, затем ключевую роль перенесли на физических лиц и хозяйственную деятельность. Более того, помимо того, что экономисты и государство меняли мнение относительно вопроса, на какие источники должны опираться доходы федерального бюджета, они меняли свое мнение относительно того, возможна ли для стабильного существования экономики ситуация, когда расходы бюджета превышают его доходы, и насколько дефицит бюджета может мешать эффективному развитию. «Государство», после неудачной попытки соблюдения дефицитного бюджета, также столкнулось с вопросом, насколько рационально увеличение налогов в качестве основного источника формирования доходов при одновременном сокращении расходов и на кого стоит возлагать перспективы расчетов будущих доходов бюджета – на малые предприятия или высокотехнологичные крупные корпорации. Прежде чем мы поймем, что на данный момент является базой формирования доходов бюджета (федерального бюджета в первую очередь) и какой наилучший подход к его формированию, сравним определения понятий доходов бюджета различных экономистов и сведем их к одному – более объемлющему и емкому определению.

Итак, исходя из бюджетного законодательства Российской Федерации, бюджет представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Органы государственной власти Российской Федерации осуществляют целенаправленную деятельность по регулированию экономики страны в первую очередь посредством изменения структуры и объемов доходной и расходной частей бюджета, в этом проявляется одно из направлений бюджетной политики государства. Расходная часть бюджета является наиболее активной, чем доходная. Но доходная часть является первоочередной составляющей, так как источники расходной части заложены именно в ней. Отсюда так важно оптимальное формирование и управление доходной частью бюджета. Согласно ст. 39 Бюджетного кодекса Российской Федерации (БК РФ) доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах [5] Статья 39 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

.

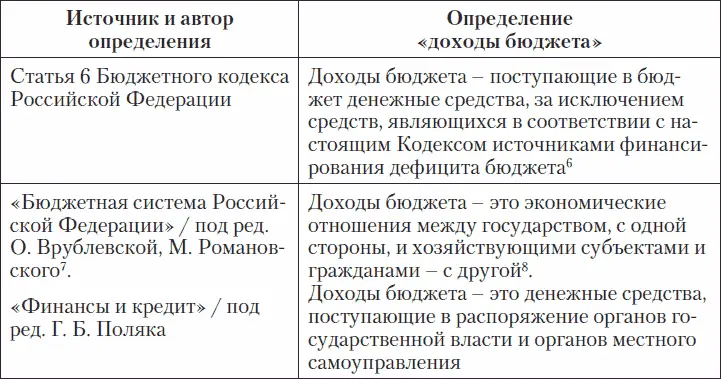

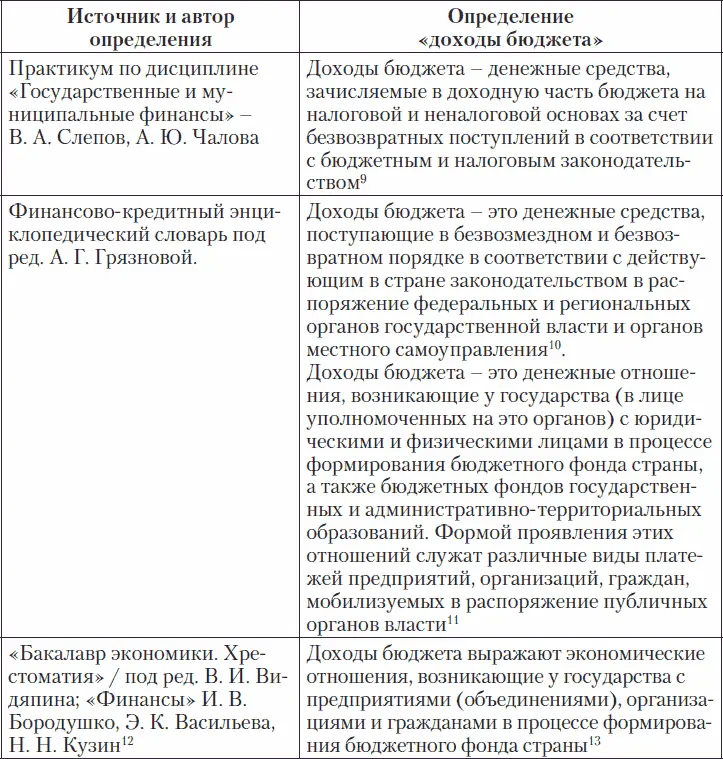

В экономической литературе даются различные определения понятия «доходы бюджета». Если сравнить их, то мы увидим значительные отличия, в первую очередь, мы увидим, что определения подразделяются на два основных направления. Одно направление рассматривает доходы бюджета как «отношения», другое – как «средства». Убедимся в этом, сравнив определения данного понятия в законодательстве и у различных экономистов, приведенных в табл. 1.

Таблица 1. Определения «доходы бюджета»

6Статья 6 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

7Бюджетная система Российской Федерации: учебник для вузов. 4-е изд. / под ред. О. Врублевской, М. Романовского. СПб.: ПИТЕР, 2008.

8Финансы и кредит / под ред. Г. Б. Поляка. М.: Волтерс Клувер, 2010.

9 Слепов В. А., Чалова А. Ю . Практикум по дисциплине «Государственные и муниципальные финансы». М.: ФГБОУ ВПО «РЭУ им. Г. В.Плеханова», 2012 г.

10Финансово-кредитный энциклопедический словарь / под ред. А. Г. Грязновой. М.: Финансы и статистика, 2004 г.

11Там же.

12 Бородушко И. В., Васильева Э. К., Кузин Н. Н . Финансы 2-е изд. СПб.: Питер, 2008 г.

13Бакалавр экономики. Хрестоматия. Т. 2 / под ред. В. И. Видяпина. М.: Триада, 1999 г.

Из таблицы 1 следует, что одни экономисты дают определение доходам бюджета как экономические или денежные «отношения», другие характеризуют доходы бюджета как денежные «средства» или средства платежа, аналогично бюджетному законодательству (ст. 6 БК РФ), и наконец, некоторые дают сразу два определения и по экономическому содержанию, и по материальному. Получается, что определение данного понятия зависит от того, какую экономическую категорию мы рассматриваем. Если мы рассматриваем доходы с материальной точки зрения, то они выражаются денежными средствами, если со стороны экономического содержания – то с точки зрения причастности доходов к экономическим, денежным и бюджетным отношениям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление структурой доходов федерального бюджета Российской Федерации»

Представляем Вашему вниманию похожие книги на «Управление структурой доходов федерального бюджета Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление структурой доходов федерального бюджета Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.