Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

Здесь есть возможность читать онлайн «Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: foreign_publicism, foreign_business, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2185-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Данная глава преследует две цели. Во-первых, чтобы оценить относительную значимость предлагаемых преобразований налоговой системы, в ней анализируется опыт недавно реформированной Национальной налоговой службы Боливии, которая осуществила успешную реализацию антикоррупционной стратегии в сфере возмещения налога на добавленную стоимость при экспорте. Как правило, возмещение НДС – это длительная, зачастую весьма сложная процедура осуществления налоговых зачетов, в которой участвуют различные субъекты – налогоплательщики, экспортеры, национальные производители, налоговики и центральные органы власти. В одном из недавних исследований (Harrison and Krelove, 2005) говорится о том, что процесс возмещения НДС является одним из уязвимых мест налоговой системы, поскольку при возврате этого налога возникают серьезные трудности, в том числе связанные с мошенничеством и коррупцией, а также с нежеланием правительств, испытывающих финансовые трудности, возмещать НДС. В данной главе на конкретном примере продемонстрировано, как коррумпированные налоговики могут обеспечить незаконный возврат НДС коррумпированным экспортерам за взятку. Также в главе показано, как реформа налоговых органов в Боливии (прежде всего укрепление контроля) помогла снизить уровень коррупции в Национальной налоговой службе и прекратить утечку государственных средств.

Кроме того, на реальном примере иллюстрируется практичность процессно-ориентированного подхода к выявлению коррупционных рисков в конкретных областях деятельности, а также анализируются коррективные меры, способные ограничить коррупционную уязвимость. Такой подход органично сочетается с системой налогообложения в целом и возмещения НДС в частности и может служить основой эффективной антикоррупционной стратегии.

В начале главы рассматриваются разнообразные формы коррупции в налоговой сфере и факторы, влияющие на действия субъектов и патримониальных структур, которые участвуют в коррупции {209}. Далее приводится характеристика политических условий, в которых функционируют налоговые органы, описываются ключевые процедуры современной налоговой системы, анализируются ее уязвимые места, признаки коррупции и возможные меры по снижению коррупционных рисков. Затем вкратце рассматриваются фундаментальные предпосылки реформирования налоговой системы с акцентом на политических, экономических и других институциональных факторах, влияющих на борьбу с коррупцией в государственном секторе в целом. Наконец, в рамках ситуационного исследования авторы анализируют институциональные преобразования в боливийской налоговой службе и делают общие выводы.

Структура коррупции в налоговой сфере

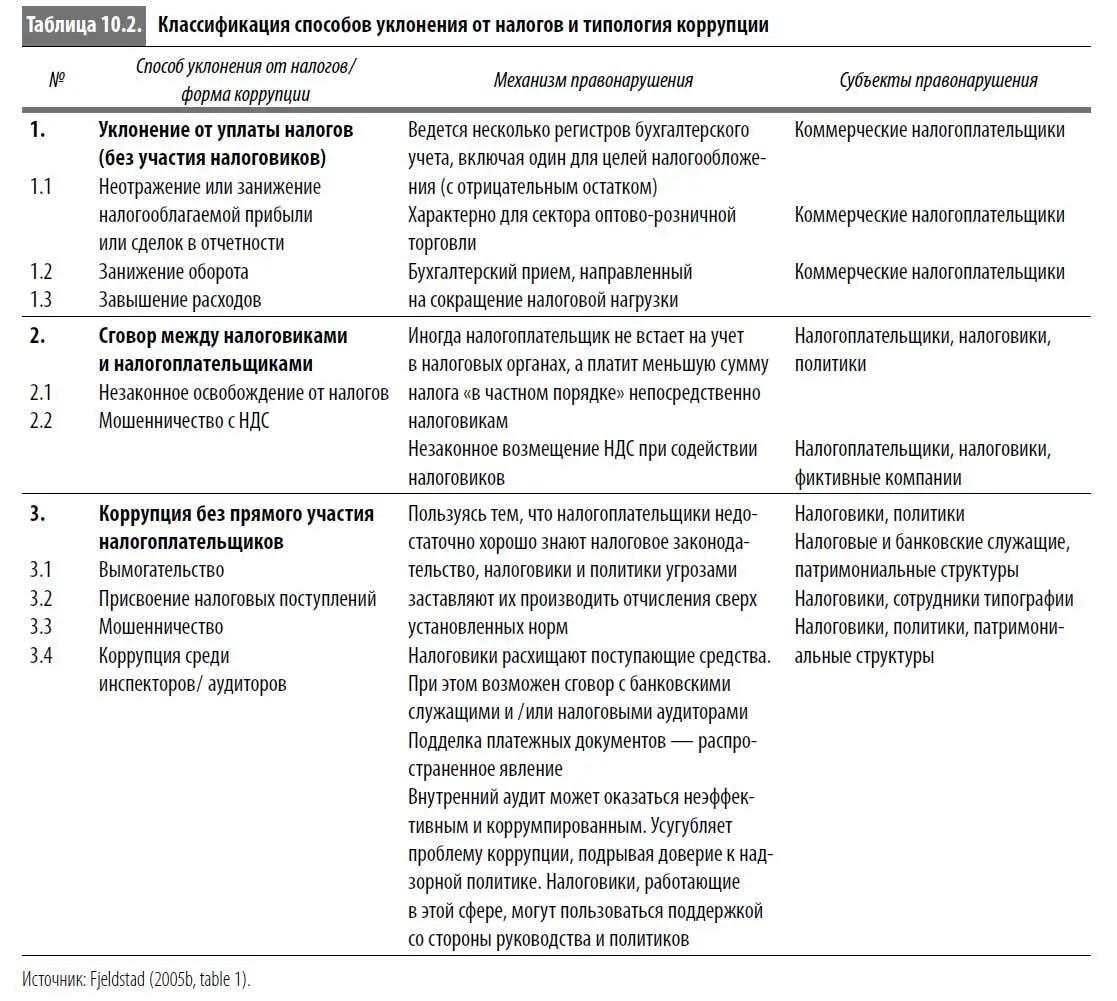

Классификация способов уклонения от налогов и типология коррупции в налоговых органах представлена в таблице 10.2. На первый взгляд, в уклонении от уплаты налогов участвуют исключительно налогоплательщики, тогда как различные формы коррупции предполагают участие нескольких субъектов, практически всегда включая налоговиков и в ряде случаев – патримониальные структуры. Несмотря на эти отличия, четкие границы между двумя явлениями отсутствуют. Действительно, как показано ниже, уклонение от налогов может сопровождаться коррупцией. Кроме того, в таблице представлены две широкие категории коррупционных отношений, одна из которых характеризуется сговором между налоговиками и налогоплательщиками, а другая, хотя и не предусматривает прямого участия налогоплательщиков, может охватывать патримониальные структуры. Наконец, два вида коррупции (незаконное освобождение от налогов и вымогательство) связаны с участием политиков.

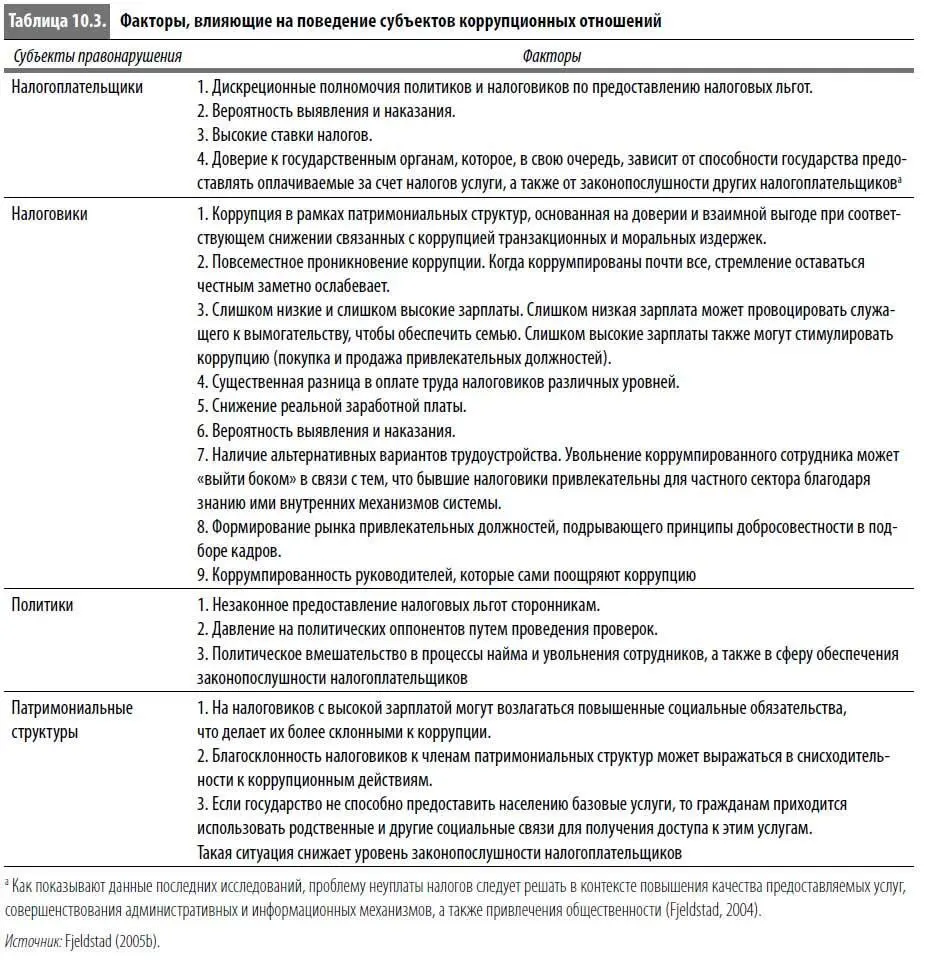

В таблице 10.3 представлены наиболее важные факторы, влияющие на коррупционное поведение субъектов правонарушений (включая патримониальные структуры). Многообразие указанных факторов и взаимосвязей между субъектами усиливает сложность решения проблемы коррупции.

Политические условия

Коррупция в налоговой сфере зависит от правовой, регулятивной и политической базы, на которой строится налоговая система. Особенности функционирования этой системы определяются налоговым кодексом. Как правило, такие кодексы – это громоздкие, сложные инструменты, косвенно создающие мотивы и возможности для коррупционной деятельности участников. В частности, запутанность налогового законодательства вкупе с наличием у политиков и налоговиков дискреционных полномочий по предоставлению налоговых льгот может провоцировать коррупцию среди налогоплательщиков. Аналогичным образом громоздкие процедуры на фоне высоких налоговых ставок могут подталкивать людей к уклонению от уплаты налогов или вовлечению в коррупционную деятельность. Кроме того, сложность и неоднозначность законодательства и самой структуры налогов позволяют налоговикам произвольно интерпретировать нормативные акты, санкционируя или запрещая расходы и начисления по своему усмотрению. Слабость правовых санкций, применяемых в отношении недобросовестных налогоплательщиков и налоговиков, также не способствует сокращению коррупции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»

Представляем Вашему вниманию похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.