Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

Здесь есть возможность читать онлайн «Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: foreign_publicism, foreign_business, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2185-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Механизмы внутреннего контроля и обеспечения качества, применяемые в отношении расходов, доходов, делопроизводства, отчетности и оплаты труда, способны препятствовать мошенничеству и коррупции. Мероприятия по совершенствованию механизмов внутреннего контроля должны включать в себя: обеспечение эффективности процедур регистрации налогоплательщиков и исчисления налогов; обеспечение эффективного контроля оплаты труда; осуществление внутреннего контроля расходов, не связанных с оплатой труда; реализацию процедур своевременного и регулярного согласования счетов; внедрение четких и простых стандартов аудита; повышение квалификации аудиторов; расширение полномочий структур внутреннего аудита; повышение эффективности аудита расходов на оплату труда; совершенствование казначейской системы (либо ее создание в случае отсутствия); автоматизация платежных систем (если в ходу до сих пор остается оплата наличными).

Управленческий контроль и надзор

Неэффективность управленческого контроля и надзора за государственными расходами зачастую связана с недостатком знаний и возможностей руководства в области анализа расходов, который нередко проводится поверхностно {164}. Функция высших руководителей по формализации и регламентировании борьбы с мошенничеством и другими коррупционными проявлениями имеет большое значение для снижения риска коррупции. Ответственность руководства за контроль работы системы PFM, использование информации и обеспечению подотчетности или за неэффективное функционирование системы является мощным сдерживающим фактором для коррупционеров. Традиционные бюрократические методы и отсутствие стимулов для проявления инициативы и выполнения рекомендаций внутреннего аудита существенно затрудняют борьбу с коррупцией. В справке о функционировании системы управления государственными финансами в индийском штате Пенджаб (World Bank, 2005) ключевыми проблемами, требующими решения, названы недостаточная подотчетность и неэффективность внутреннего контроля. В недавних отчетах высших органов контроля Ганы и Великобритании отмечена необходимость усиления управленческого контроля и надзора как основная рекомендация по сокращению мошенничества и коррупции в сфере государственных расходов.

Низкое качество управленческого надзора за бюджетными расходами, отклонения от утвержденных бюджетом объемов доходов и расходов, задолженность по оплате расходов и совокупные финансовые риски прочих структур государственного сектора – именно на эти факторы следует обращать особое внимание при выявлении возможных мошеннических и коррупционных действий. Мероприятия по совершенствованию управленческого надзора в развивающихся странах включают в себя: ознакомление высших руководителей с их функциями в области финансового надзора; выявление и пресечение мошеннических действий; внедрение процедур выполнения аудиторских рекомендаций; повышение эффективности планирования и мониторинга аудита налогов, расходов и оплаты труда, а также процедур расследования фактов мошенничества; выявление и привлечение виновных к ответственности.

Укрепление системы внешних сдержек и противовесов

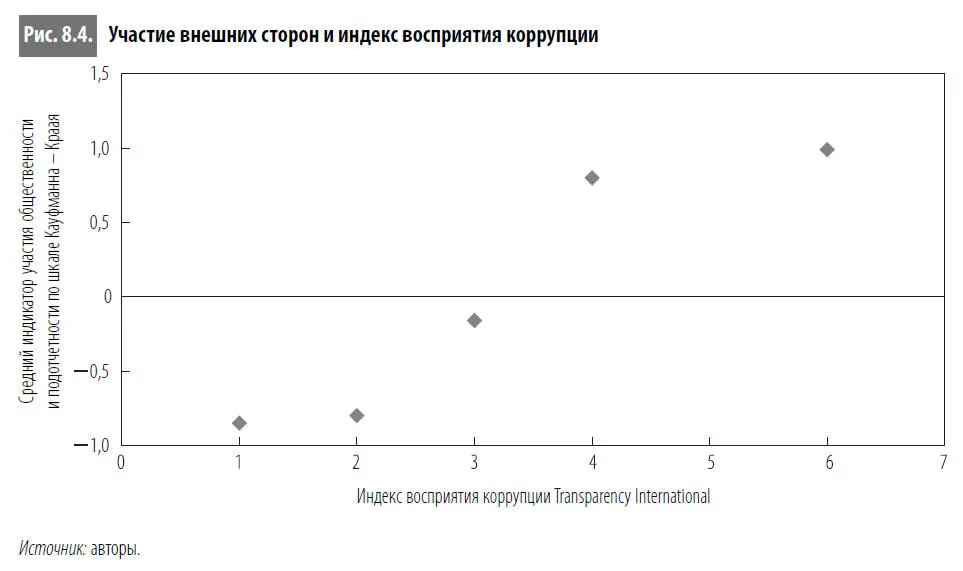

Страны с активным участием внешних сторон в контроле государственных расходов имеют более низкие значения индекса восприятия коррупции. На рис. 8.4 показатели участия общественности и подотчетности по шкале Кауфманна – Краая сопоставляются с индексом восприятия коррупции Transparency International. Индикатор участия общественности и подотчетности Кауфманна – Краая, разработанный Всемирным банком, отражает различные аспекты политического процесса, гражданских свобод и политических прав, в том числе масштабы участия граждан страны в избрании правительства. Кроме того, он характеризует независимость средств массовой информации, которые играют важную роль в мониторинге деятельности властей и обеспечении их подотчетности за свои действия. Согласно результатам исследования индекс восприятия коррупции ниже в тех странах, где население активно участвует в деятельности государственного сектора.

При определении механизмов участия внешних сторон в бюджетном процессе следует искать баланс между требованиями на стороне спроса о повышении подотчетности и мерами по совершенствованию системы PFM, принимаемыми на стороне поставки. Антикоррупционные реформы по своей сути являются политическими. Для достижения оптимальных темпов реформирования необходимо тщательно взвешивать требования потребителей повысить прозрачность и подотчетность, сопоставляя их с принимаемыми государством мерами по совершенствованию системы PFM. Если возможности правительства ограничены, растущее давление с целью обеспечить подотчетность такого правительства может привести к политической нестабильности. Прежде чем удовлетворять требования к подотчетности, необходимо создать соответствующие технические возможности. В политически сложной обстановке техническая модернизация, как бы она ни именовалась, будет способствовать противодействию коррупции в сфере PFM. Реформы, в ответ на требования к системе PFM со стороны потребителей, должны реализовываться поэтапно, исходя из условий страны. В связи с этим полезным может оказаться платформенный подход к реформированию (Brooke, 2003). Каждая платформа ориентирована на максимальный результат, достижению которого должны способствовать отдельные реформы. Согласно платформенному подходу, для достижения успеха необходимо проводить реформы в определенной последовательности: совершенствование технической базы в целях обеспечения функциональности бюджета, реформы по повышению внешней прозрачности финансовой информации и расширению участия внешних сторон в бюджетном процессе, реформы по усилению внешней подотчетности в сфере PFM. О значении технической модернизации в борьбе с коррупцией говорилось выше. В следующем разделе рассматриваются механизмы обеспечения внешней прозрачности и подотчетности и их роль в снижении риска коррупции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»

Представляем Вашему вниманию похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.