Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

Здесь есть возможность читать онлайн «Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: foreign_publicism, foreign_business, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2185-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Во многих развивающихся странах налоговые и торговые режимы довольно сложны. Многочисленные налоговые льготы дискреционного характера, расплывчатые и непрозрачные налоговые процедуры и чрезмерные дискреционные полномочия налоговых инспекторов – все это увеличивает вероятность коррупции при сборе налогов в процессе исполнения бюджета. Низкий уровень зарплат, непрофессионализм, неэффективность структур поощрения и наказания, слабость механизмов внутреннего и внешнего контроля и подотчетности являются теми системными факторами, которые питают коррупцию.

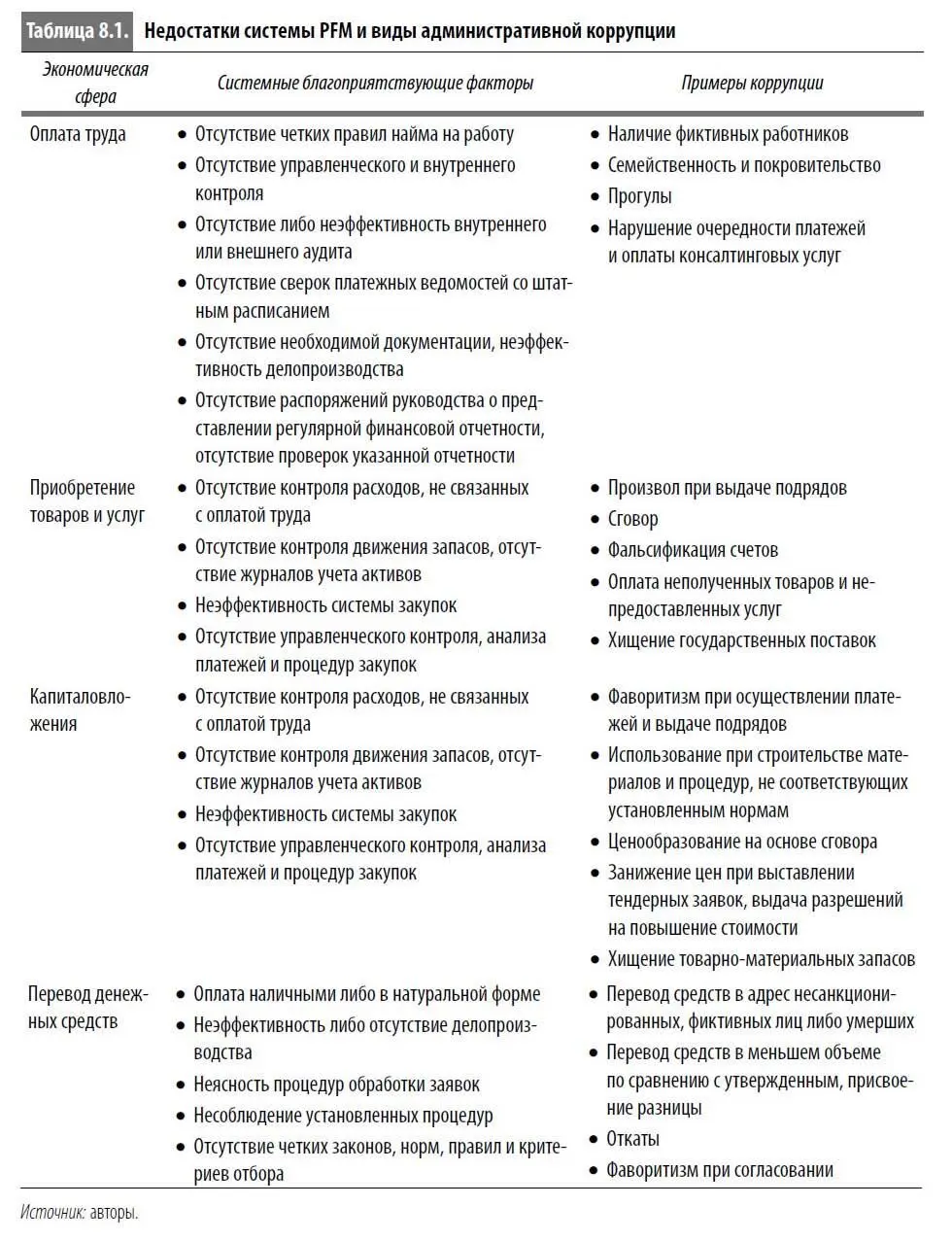

Слабый контроль со стороны руководства, недостаточная прозрачность и подотчетность, ограниченность возможностей по выявлению и отслеживанию коррупции, узость правоприменительной практики также создают благоприятную почву для коррупции в сфере государственных закупок. В связи с этим можно привести следующие примеры коррупции: произвол при распределении подрядов; откаты и взятки чиновникам; махинации с тендерными заявками; использование фиктивных компаний; злоупотребление государственными активами. Кроме того, в ходе исполнения бюджета коррупция может приобретать такие формы, как злоупотребление командировочными расходами и нецелевое использование движимых активов (в частности, транспортных средств и компьютеров). В таблице 8.1 представлен более подробный, хотя и не исчерпывающий, список видов административной коррупции по экономическим сферам; кроме того, перечислены некоторые факторы, способствующие возникновению коррупции.

Ключевые уязвимости, повышающие риск коррупции в процессе исполнения бюджета, включают в себя неэффективность внутреннего контроля и слабость управленческого контроля и надзора за государственными расходами. Внутренний контроль касается проверок оплаты труда и не связанных с ней расходов, а также проведения внутренних аудитов, которые повышают вероятность выявления и снижают мотивацию мошеннических действий (при условии, что их выявление влечет за собой реальное наказание).

Управленческий контроль и надзор за функционированием системы и представлением финансовой информации обеспечивают подотчетность соответствующих лиц и являются действенным средством сдерживания коррупции. В управленческое звено входят структуры центрального руководства (президент, премьер-министр, правительство), министры, их постоянные заместители и высшие должностные лица министерств. В рамках управленческого контроля и надзора руководители министерств высшего и среднего звена и отдельные должностные лица принимают активное участие в планировании, исполнении и контроле исполнения бюджета. Однако их функции в проведении анализа информации, изучении тенденций, постановке проблем, обеспечении ответственности персонала, обнаружении ошибок и применении мер дисциплинарного воздействия зачастую остаются непонятными и нереализуемыми.

Бухгалтерский учет и отчетность, связанные с бюджетным процессом

Точность, своевременность и прозрачность делопроизводства, ведения бухгалтерского учета и представления отчетности о доходах и расходах играют важную роль в обеспечении подотчетности бюджетного процесса. Современные интегрированные системы бухучета облегчают отслеживание доходов и расходов и сопоставление информации, полученной из различных источников. Бухгалтеры в осуществляющих расходы ведомствах и казначействе, а также глава казначейства играют ключевую роль в регулярной подготовке финансовой отчетности.

Как правило, в сфере бухгалтерского учета и отчетности по бюджету отсутствуют прямые возможности для коррупции. Вместе с тем коррупционная практика на стадии исполнения бюджета нередко выявляется благодаря эффективной системе бухгалтерского учета и отчетности, особенно если она компьютеризирована и объединена с интегрированной информационной системой управления финансами или управленческой информационной системой {161}. Неточность и неполнота учета операций по причине слабой технической оснащенности либо халатности могут маскировать мошеннические действия, препятствовать аудиту и ограничивать возможности управленческого контроля и надзора. Каждая операция должна быть отражена в отчетности, включая кредитование, распределение/ассигнование средств и осуществление платежей. В основе интегрированной системы управления финансами лежит система бухгалтерского учета. Неэффективность ведения бухучета и сверки банковских счетов негативно влияет на процесс реализации бюджета: финансовая отчетность становится неполной, как и сведения, необходимые для аудита и управленческого контроля. Аналогичным образом несвоевременность, нерегулярность, неточность и неполнота финансовой отчетности повышают риск коррупции на других этапах исполнения бюджета. Наличие эффективной системы бухгалтерского учета и отчетности является мощным фактором сдерживания мошенничества и коррупции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»

Представляем Вашему вниманию похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.