Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

Здесь есть возможность читать онлайн «Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа, РОСБУХ, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Издательство:ГроссМедиа, РОСБУХ

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как перевести российскую отчетность в международный стандарт: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как перевести российскую отчетность в международный стандарт»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как перевести российскую отчетность в международный стандарт», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Кредит «Прочая кредиторская задолженность».

13) корректировка упрощает представление долгосрочной задолженности, объединяя ее в одну категорию «банковские и другие займы без обеспечения»:

Дебет «Прочие займы».

Кредит «Кредиты банков».

Перевод баланса и отчета о прибылях и убытках в доллары США:

Конечные суммы, выраженные в рублях, делятся на курс ЦБ РФ доллара США, действующий на 31 декабря отчетного года.

3.5.1. Трансформации различных статей отчетности

Трансформация отчетности– преобразование российской финансовой отчетности в отчетность, соответствующую требованиям международных стандартов. Происходит это путем корректировки показателей бухгалтерской отчетности без каких-либо учетных записей. Одной из особенностей такой корректировки является то, что происходит она не только в рамках какой-либо одной формы, а осуществляется сквозным путем во всех связанных статьях и показателях разных форм отчетности.

Несмотря на то, что представление показателей отчетности в соответствии с МСФО связано со многими сложностями, это становится все более популярным, т. к. возрастающие экономические связи на международном уровне того требуют. В связи с этим некоторые российские фирмы переходят на параллельное ведение бухгалтерского учета в соответствии с положениями российского бухгалтерского учета и требованиями МСФО. Это вызвано тем, что такой метод дает гораздо более точные результаты, чем непосредственно корректировка показателей с помощью метода трансформации.

На практике организация ведения параллельного бухгалтерского учета выглядит следующим образом: на предприятии создаются две бухгалтерские службы, которые отражают и фиксируют хозяйственные операции на базе двух рабочих планов счетов. План счетов, соответствующий МСФО, образуется в порядке введения групп счетов соответственно разделам финансовой отчетности. Недостаток при этом очевиден – отсутствует прямая связь между счетами МСФО и традиционными счетами в РСБУ, что требует двойного отражения каждой операции, а, следовательно, расходы на ведение бухгалтерского учета таким образом существенно возрастают.

Чтобы избежать существенных затрат на ведение бухгалтерского учета соответственно двум его системам предполагается создание единого рабочего плана счетов, который бы объединял требования МСФО и РСБУ. Для того чтобы реализовать это на практике необходимо логическое соотнесение категорий, используемых в МСФО, с объектами, отражаемыми на российских синтетических счетах учета. К примеру, МСФО 36 «обесценивание активов» может быть соотнесен с субсчетом 91-2 «Прочие расходы» и т. д.

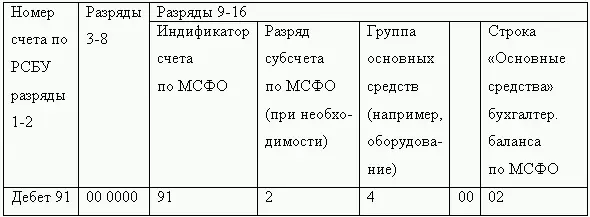

Предлагаемый способ кодирования счетов предполагает использование комбинированного счета, который будет состоять из двух модулей, разряды которых будут соответствовать РСБУ и МСФО. Далее приведен примерный вариант построения такого счета: [28]

а) разряды 1–2 – код синтетического счета по РСБУ;

б) разряды 3–4 – код субсчета по РСБУ;

в) разряды 5–8 – код аналитического счета по РСБУ;

г) разряды 9-10 – идентификатор счета по МСФО исходя из установления базовой аналогии наименования и режимов российских синтетических счетов и видов учетных объектов в системе МСФО;

д) разряды 11–14 – установление аналитических счетов на основе требований стандартов МСФО;

е) разряды 15–16 – идентификатор строки финансовой отчетности по МСФО, в которую включается учитываемый объект.

При проведении учета на основании описанной модели необходимо учитывать все возможные варианты представления разрядов счета, а также особенности российского учета и МСФО. Так, при синхронности учетных записей в российском бухгалтерском учета и МСФО – все разряды будут иметь числовое выражение. В случае же, если учетная запись есть в РСБУ и отсутствует в МСФО – разряды от 1 до 8 будут заполнены, а от 9 до 16 будут иметь нулевое выражение. Если учетная запись имеется только в МСФО – будут заполнены только разряды 1–2 и 9-16.

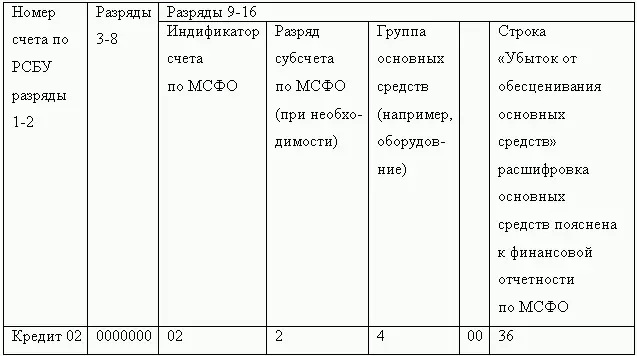

В таблице [29]приведен пример отражения обесценения основного средства (бухгалтерская запись: Дебет 91-2, Кредит 02).

При использовании комбинированной модели предполагается практически полное увязывание бухгалтерских записей в соответствии с каждым из стандартов. На практике зачастую это воплотить достаточно сложно, поэтому должно быть предусмотрено некоторое упрощение комбинированной модели учета. Суть упрощений сводится к тому, чтобы использовать коды российских счетов учета при ведении учета согласно МСФО. Также желательно формирование аналитических кодов для бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами. Таким образом, предприятие, ведя бухгалтерский учет сразу в соответствии с двумя упомянутыми системами, сможет легко увязать записи, относящиеся к МСФО, с российским бухгалтерским учетов по той причине, что используемые синтетические счета будут российскими.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как перевести российскую отчетность в международный стандарт»

Представляем Вашему вниманию похожие книги на «Как перевести российскую отчетность в международный стандарт» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как перевести российскую отчетность в международный стандарт» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.