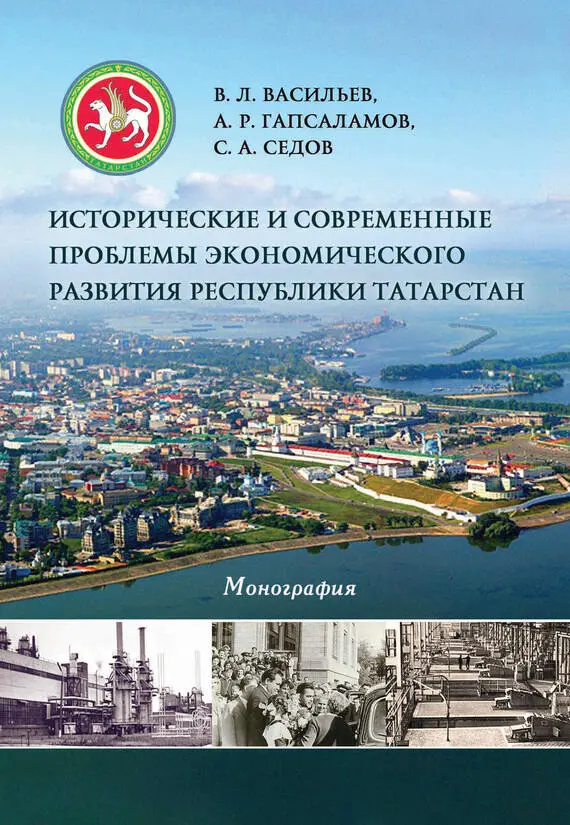

Владимир Васильев - Исторические и современные проблемы экономического развития республики Татарстан

Здесь есть возможность читать онлайн «Владимир Васильев - Исторические и современные проблемы экономического развития республики Татарстан» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Прометей», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Исторические и современные проблемы экономического развития республики Татарстан

- Автор:

- Издательство:Array Литагент «Прометей»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-7042-2525-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Исторические и современные проблемы экономического развития республики Татарстан: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Исторические и современные проблемы экономического развития республики Татарстан»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для руководителей предприятий и органов власти для разработки федеральных и региональных, отраслевых и комплексных целевых программ, направленных на повышение конкурентоспособности национальной и региональных экономик; преподавателей и студентов, а также для всех, кто интересуется вопросами региональной экономики.

Исторические и современные проблемы экономического развития республики Татарстан — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Исторические и современные проблемы экономического развития республики Татарстан», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Графическое представление точки безубыточности предприятия (точки безопасности) можно получить путем анализа совокупных затрат предприятия и разделения их на постоянные и переменные. Для этого можно использовать метод высшей и низшей точек. Сущность метода заключается в моделировании поведения постоянных и переменных расходов, нахождении максимального (минимального) объема производства и совокупных затрат при нем, расчета коэффициента накладных затрат и построении прямой совокупных издержек [118]. Для увеличения точности прогнозов необходимо заложить в модель поведения затрат инфляционную составляющую. Для этого необходимо рассмотреть динамику цен, рассчитать индекс цен и скорректировать прогнозные затраты и доходы на величину инфляции.

Маржинальный анализ является неотъемлемой составной частью управленческого учета, позволяющего осуществлять оперативное и стратегическое управление социально-экономической безопасностью предприятия. Отслеживая зависимость финансовых результатов бизнеса от издержек и объемов производства (сбыта) и маневрируя переменными и постоянными затратами, можно выявить зависимость прибыли (рентабельности) от уровня предпринимательского риска и различных факторов социально-экономической безопасности.

Финансовый анализ позволяет более глубоко исследовать структуру и динамику прогнозных денежных потоков и оценить вероятность сохранения уровня социально-экономической безопасности предприятия в будущем. Под финансовым анализом будем понимать комплексное исследование как инвестиционных затрат на разработку и продвижение продукции (услуг), так и текущего и будущего финансового состояния предприятия, меняющегося под воздействием внешней и внутренней среды и управленческих решений [119].

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения социально-экономической безопасности предприятия с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т. е. ликвидности, устойчивости, платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Оценка финансового состояния направлена на своевременное выявление допущенных ошибок и выработку мер по их устранению и дальнейшему улучшению социально-экономической безопасности фирмы. В целях мониторинга и оценки финансового состояния обычно проводят исследования по следующим направлениям и показателям:

1. Общая оценка структуры и динамики имущества и источников его формирования за исследуемый период. При этом обязательны для расчета следующие показатели:

– абсолютные величины (и их изменение) по статьям бухгалтерского баланса на начало и конец периода;

– удельные веса (и их изменение) статей баланса в валюте баланса на начало и конец периода;

– изменения в процентах к изменениям валюты баланса (темп прироста структурных изменений – показатель динамики структурных изменений).

2. Анализ деловой активности и платежеспособности предприятия. Деловая активность предприятия зависит от ряда таких качественных и количественных критериев, как: репутация предприятия (выполнение своих обязательств качественно и в срок); широта рынков сбыта продукции (работ, услуг); приемлемые цены (обеспечивающие конкурентоспособность предприятия); эффективное использование ресурсов (материальных, финансовых, трудовых); устойчивость экономического роста и т. д. Для количественной оценки деловой активности предприятия рассчитывают такие показатели, как рентабельность продукции и продаж, фондоотдача, оборачиваемость запасов и других видов оборотных средств.

3. Анализ финансовой устойчивости предприятия. Текущая финансовая устойчивость, как и в долгосрочном плане, характеризуется соотношением собственных и заемных средств, а также коэффициентами автономии и маневренности собственного капитала.

4. Анализ ликвидности баланса. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. При этом рассчитывают коэффициенты абсолютной, текущей, критической и общей ликвидности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Исторические и современные проблемы экономического развития республики Татарстан»

Представляем Вашему вниманию похожие книги на «Исторические и современные проблемы экономического развития республики Татарстан» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Исторические и современные проблемы экономического развития республики Татарстан» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.