Александр Филатов - Управление рисками, аудит и внутренний контроль

Здесь есть возможность читать онлайн «Александр Филатов - Управление рисками, аудит и внутренний контроль» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: economics, personal_finance, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление рисками, аудит и внутренний контроль

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2107-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление рисками, аудит и внутренний контроль: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление рисками, аудит и внутренний контроль»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление рисками, аудит и внутренний контроль — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление рисками, аудит и внутренний контроль», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

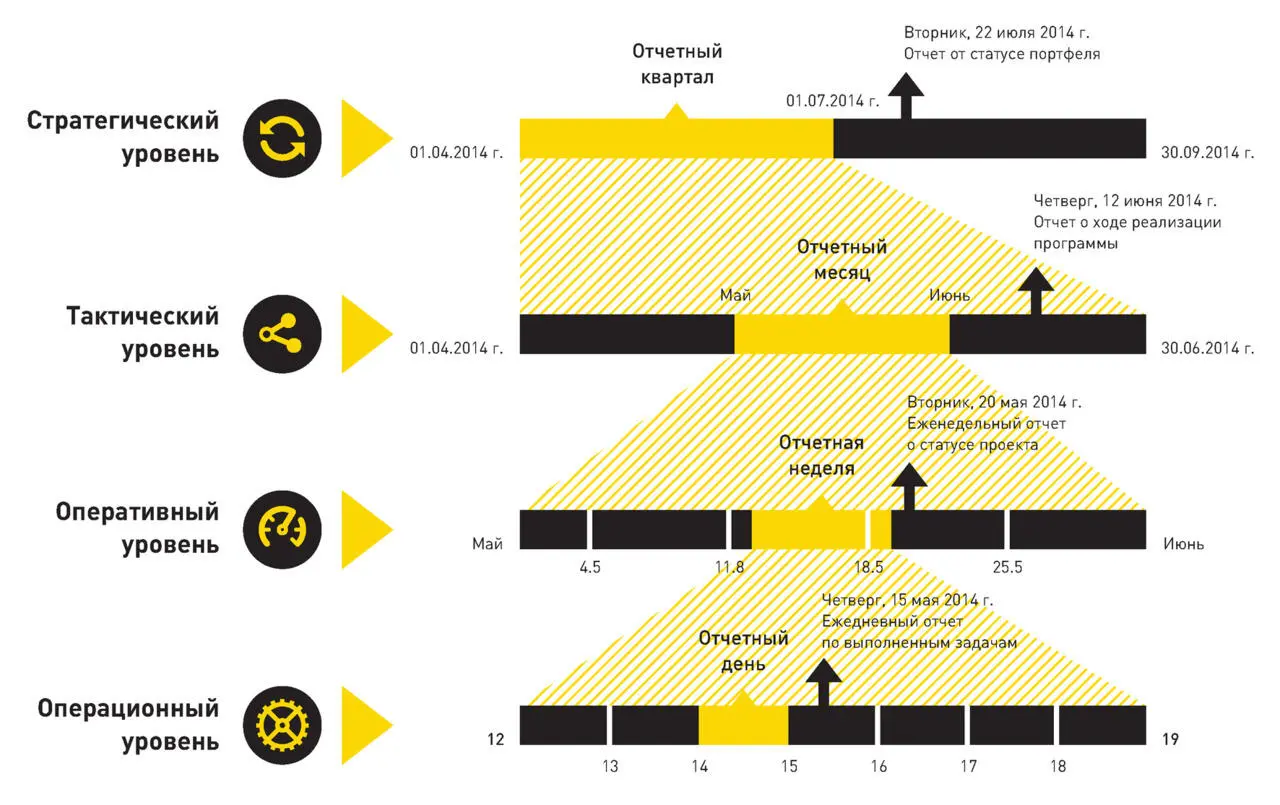

Мониторинг должен быть результативным – это один из основных принципов данного процесса. выявлять факты Отклонений, определять основные причины (факторы) их возникновения, а также формировать перечень мероприятий по их устранению. Для определения основных причин Отклонений используется система классификации по классам и типам наиболее часто встречающихся (типовых) причин. Использование такой системы классификации позволяет сформировать набор типовых мероприятий по устранению отклонений. В зависимости от уровня, объекта мониторинга и результативности проведенного анализа результатами мониторинга являются:

1) фактические значения ключевых показателей портфеля проектов,

2) перечень корректирующих действий для критичных проблем портфеля проектов / программ / крупномасштабных проектов, 3) перечень упреждающих действий для выявленных критических рисков портфеля проектов / программ / крупномасштабных проектов (стратегический уровень); 1) фактические значения ключевых показателей программы, 2) перечень корректирующих действий для критичных проблем проектов программы, 3) перечень упреждающих действий для выявленных критических рисков проектов программы (тактический уровень); 1) фактические значения ключевых показателей проекта, 2) перечень корректирующих действий для проблем проекта, 3) перечень упреждающих действий для выявленных рисков проекта (оперативный уровень); информация о фактическом ходе выполнения отдельных задач / работ проекта (операционный уровень).

Форма предоставления результатов зависит от уровня, результаты мониторинга оформляются в виде следующих документов: Отчет о ходе реализации портфеля проектов (стратегический уровень); Отчет о ходе реализации крупномасштабного проекта / программы (тактический уровень); Еженедельный отчет о статусе проекта (оперативный уровень); Отчет о выполнении задачи / работы (операционный уровень) (письмо электронной почты / отчет инструментального средства управления проектами, например, MS Project). Результаты мониторинга: рассматриваются на заседании Комитета по мониторингу крупномасштабных проектов и программ при Совете директоров (Наблюдательном совете) компании и утверждаются Решением Комитета (стратегический уровень); рассматриваются на заседании Управляющего совета проекта / программы и утверждаются Протоколом заседания (тактический уровень); рассматриваются на заседании Оперативного совета проекта / на совещании о статусе проекта и утверждаются Протоколом заседания/совещания (оперативный уровень); рассматриваются на совещании рабочей группы проекта и утверждаются личным решением руководителя рабочей группы проекта (операционный уровень). Пример проведения комплексного мониторинга представлен на рисунке.

Рис. Пример проведения комплексного мониторинга

Результаты, полученные в ходе проведения мониторинга, тесно связаны с процедурами управления рисками проекта . Особенно с финансовыми рисками, т. к. все анализируемые показатели, в первую очередь, влияют на рентабельность проекта.

Остановимся на процессе управления рисками более подробно.

Риски , как характеристика проекта, имеющая неопределенность исхода и влияющая на достижение целей проекта, подразделяются по типам на негативные (угрозы) и позитивные (благоприятные возможности) и по отношению к проекту – на внутренние и внешние. Риски характеризуются вероятностью реализации и степенью влияния на достижение целей проекта.

Управление рисками как процесс, заключается в принятии и исполнении управленческих решений, направленный на изменение вероятностей рисков или изменение степени их влияния на достижение целей проекта. Управление рисками является непрерывным процессом, который выполняется на протяжении всего жизненного цикла проекта. К управлению рисками относятся следующие операции:

1) выявление и анализ рисков;

2) планирование реагирования на риски;

3) мониторинг и администрирование рисков.

1. Выявление рисков

Выявление рисков проекта – это итерационный процесс, который выполняется на протяжении всего жизненного цикла проекта всеми участниками проектной команды и заключается в определении тех рисков проекта, которые способны повлиять на проект, и документальном оформлении их характеристик.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление рисками, аудит и внутренний контроль»

Представляем Вашему вниманию похожие книги на «Управление рисками, аудит и внутренний контроль» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление рисками, аудит и внутренний контроль» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.