Любовь Минаева - Всё о счетах бухгалтерского учета (2-е издание)

Здесь есть возможность читать онлайн «Любовь Минаева - Всё о счетах бухгалтерского учета (2-е издание)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2011, ISBN: 2011, Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Всё о счетах бухгалтерского учета (2-е издание)

- Автор:

- Жанр:

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00722-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Всё о счетах бухгалтерского учета (2-е издание): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Всё о счетах бухгалтерского учета (2-е издание)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Второе издание полностью обновлено, появились новые примеры, материал приведен в соответствие с действующим законодательством.

Книга будет полезна начинающим бухгалтерам, студентам экономических специальностей.

Всё о счетах бухгалтерского учета (2-е издание) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Всё о счетах бухгалтерского учета (2-е издание)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

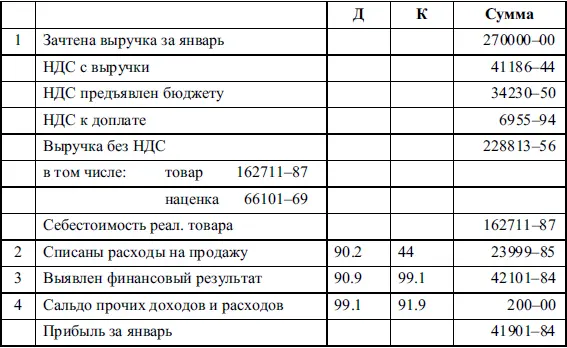

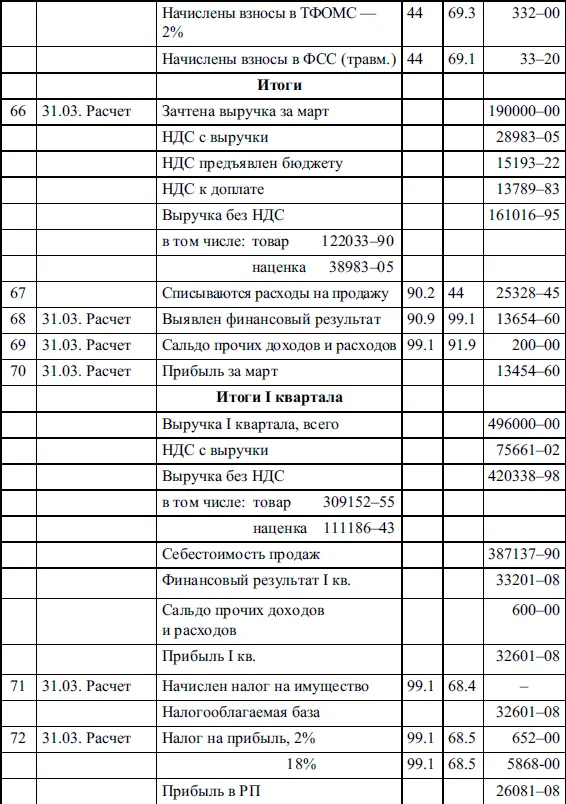

В конце квартала рассчитаем налог на имущество и налог на прибыль:

В конце года, после составления годового баланса («32 декабря»), проведем закрытие счетов 90, 91, 99:

В конце года можно также начислить дивиденды на основании протокола собрания учредителей (в ЗАО – по итогу квартала):

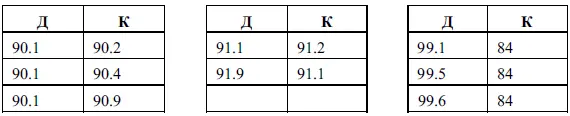

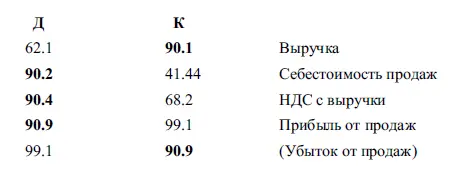

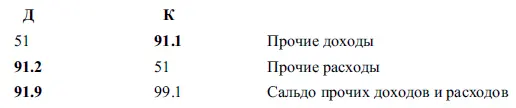

Обратите внимание на то, как работают счета 90 «Продажи» и 91 «Прочие доходы и расходы»!

Счет 90 «Продажи»

Счет 91 «Прочие доходы и расходы»

Итак, в конце каждого месяца мы подводим итоги деятельности и определяем финансовый результат (прибыль или убыток) от основной деятельности (счет 90.9) и результат от прочих доходов и расходов (счет 91.9). Вся полученная за текущий месяц прибыль (убыток) собирается на счете 99.1.

В конце года мы можем использовать полученную прибыль на дивиденды, на формирование фондов и т. д., а оставшуюся нераспределенную прибыль года при реформации баланса (закрытии счетов) относим на прибыль прошлых лет (счет 84).

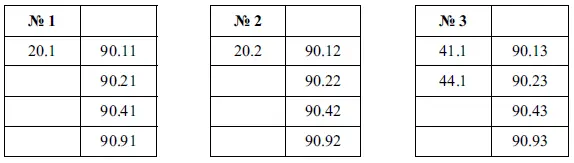

3.4. Организация раздельного учета. Аналитические счета бухгалтерского учета

Если организация осуществляет несколько видов деятельности или один вид деятельности, но он попадает под разные налоговые режимы (Традиц. + ЕНВД, УСН + ЕНВД и т. д.), то возникает необходимость ведения раздельного учета.

Для ведения раздельного учета необходимо:

1. Завести субсчета по каждому виду деятельности:

2. Все расходы, которые относятся ко всем видам деятельности и которые невозможно разделить (аренда и др.), учитываются на счете 26 «Общехозяйственные расходы». В конце месяца эти расходы списываются на счета затрат (20.1; 20.2; 44.1) пропорционально выручке.

3. В форме 2 «Отчеты о прибылях и убытках» указывается суммарное значение (в торговле выделяются только коммерческие расходы, счет 44).

4. Для оперативного управленческого учета можно вести учет прибыли раздельно по каждому виду деятельности (счета 99.11; 99.12; 99.13 и т. д.).

При ведении бухгалтерского учета может возникнуть необходимость ведения аналитического учета. В данном случае используются аналитические счета, например счета поставщиков (60.1; 60.2; 60.3 и т. д.), счета покупателей (62.11; 62.12; 62.13 и т. д.).

Если требование ведения раздельного учета обязательно при различных налоговых режимах, то аналитический учет организация ведет по своему желанию (насколько необходим аналитический учет самой организации). Обязательным является ведение аналитического учета счетов расчета с бюджетом и фондами (68.1; 68.2; 68.4; 68.5; 69.1; 69.2; 69.3 и т. д.), расчеты с подотчетными лицами (71.1; 71.2 и т. д.).

В производстве при наличии нескольких цехов также используются аналитические счета (20.1; 20.2; 20.3 и т. д.). Все общепроизводственные расходы относятся на счет 25 «Общепроизводственные расходы»; все общехозяйственные расходы относятся на счет 26 «Общехозяйственные расходы», которые в конце месяца списываются на счета затрат (20.1; 20.2; 20.3 и т. д.) пропорционально выручке. Применение аналитических счетов при ведении бухгалтерского учета должно быть отражено в учетной политике организации.

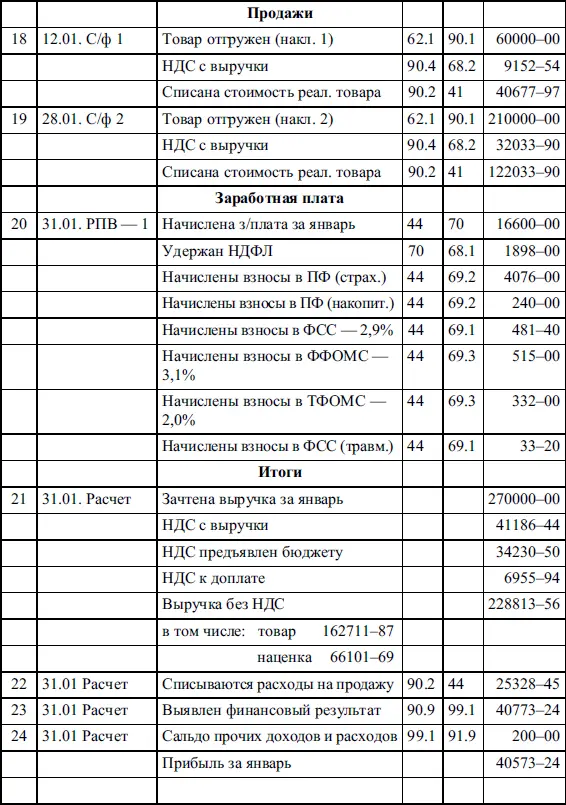

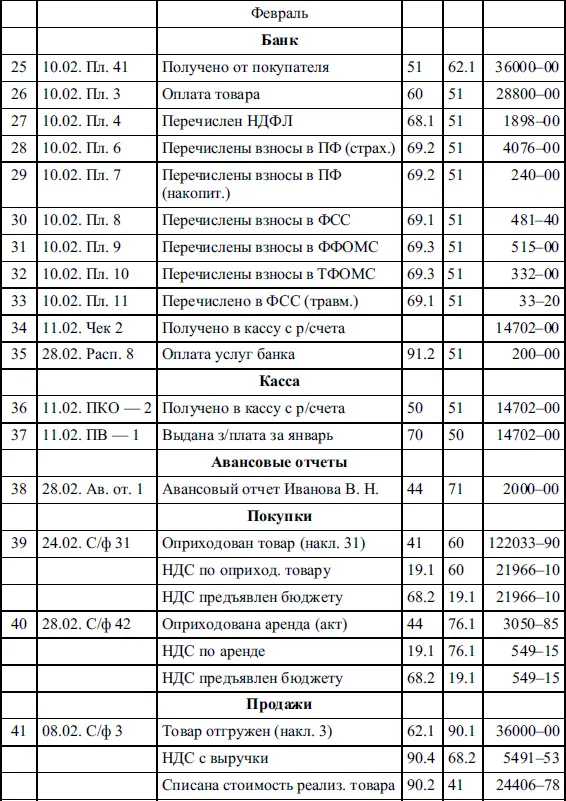

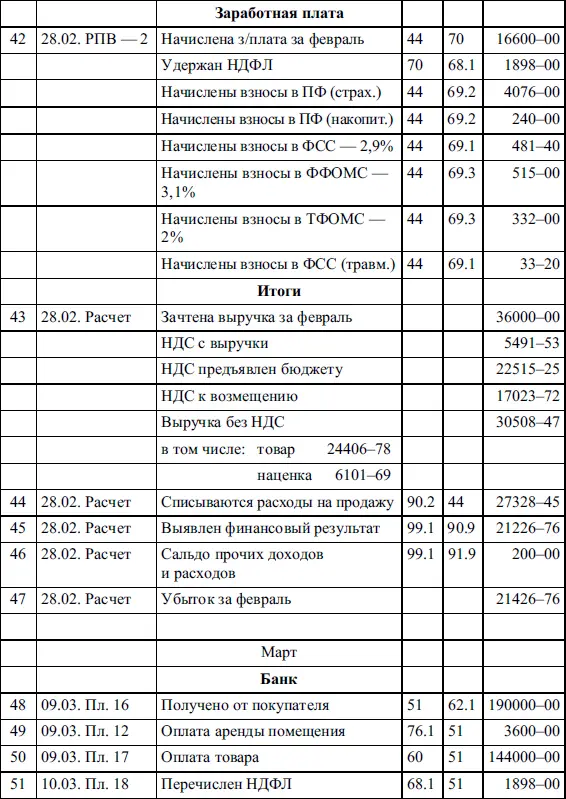

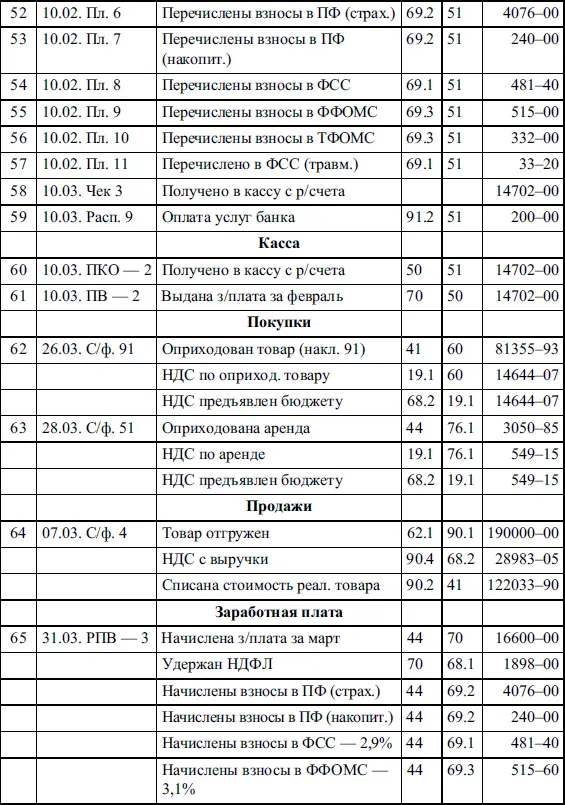

А теперь рассмотрим на примере, как выглядит журнал хозяйственных операций в окончательном варианте в организации оптовой торговли ООО «Вектор-1».

3.5. Журнал хозяйственных операций за I квартал 2011 г

Журнал

3.6. Расчет оборотно-сальдовой ведомости

Интервал:

Закладка:

Похожие книги на «Всё о счетах бухгалтерского учета (2-е издание)»

Представляем Вашему вниманию похожие книги на «Всё о счетах бухгалтерского учета (2-е издание)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Всё о счетах бухгалтерского учета (2-е издание)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.