Любовь Минаева - Всё о счетах бухгалтерского учета (2-е издание)

Здесь есть возможность читать онлайн «Любовь Минаева - Всё о счетах бухгалтерского учета (2-е издание)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2011, ISBN: 2011, Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Всё о счетах бухгалтерского учета (2-е издание)

- Автор:

- Жанр:

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00722-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Всё о счетах бухгалтерского учета (2-е издание): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Всё о счетах бухгалтерского учета (2-е издание)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Второе издание полностью обновлено, появились новые примеры, материал приведен в соответствие с действующим законодательством.

Книга будет полезна начинающим бухгалтерам, студентам экономических специальностей.

Всё о счетах бухгалтерского учета (2-е издание) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Всё о счетах бухгалтерского учета (2-е издание)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

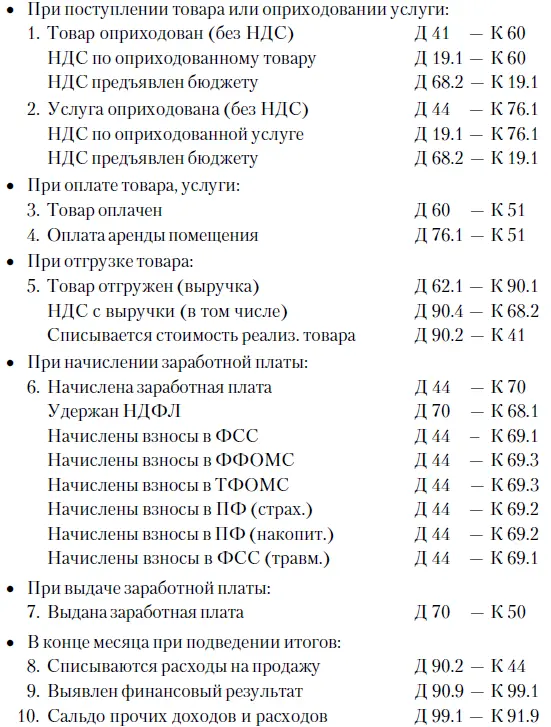

В конце каждого месяца нам предстоит подвести итоги, т. е. рассчитать выручку, выделить с нее НДС, списать затраты на себестоимость и определить прибыль. Затраты до момента их списания на себестоимость будем формировать на счетах 44 «Расходы на продажу» (торговля) или 20 «Основное производство» (производство, услуги), а в конце месяца списывать их на счет 90.2 «Себестоимость продаж».

В торговле на себестоимость будем также списывать себестоимость реализованного товара (счет 41). Себестоимость реализованного товара можно списать или в момент отгрузки, или в конце месяца одной проводкой. Это зависит от того, как в организации обеспечен учет товара.

А теперь проследим, какими проводками будут описаны различные факты хозяйственной деятельности организации.

3.3. Учетная политика организации. Момент признания выручки. Ведение журнала хозяйственных операций

В нашем примере момент признания выручки для бухгалтерского и налогового учета принят по начислению (по отгрузке). Это значит, что выручка для бухгалтерского учета признается в момент отгрузки товаров; выручка для налогового учета также признается в момент отгрузки товаров.

Необходимо помнить, что выручка для бухгалтерского учета всегда признается по начислению, а выручка для налогового учета может приниматься как по начислению (по отгрузке), так и по кассовому методу (по оплате). А это значит, что налоги с прибыли в бюджет будем начислять в зависимости от момента признания выручки для налогового учета, а НДС – по начислению (с 2006 г.).

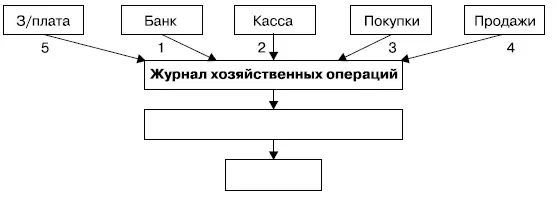

Представим, что после обработки первичной документации у нас сформировалось 5 папок:

• «Банк»;

• «Касса»;

• «Покупки»;

• «Продажи»;

• «Заработная плата».

Теперь вам предстоит занести все операции из первичной документации в журнал хозяйственных операций. На этой стадии вы уже будете работать как главный бухгалтер, т. е. должны знать то, что знает каждый главный бухгалтер фирмы:

1. Уметь пользоваться планом счетов бухгалтерского учета.

2. Четко представлять и всегда помнить учетную политику организации.

3. Знать, что в конце месяца предстоит:

• рассчитать выручку;

• выделить НДС с выручки, разобраться с бюджетом по НДС;

• списать затраты на себестоимость;

• определить прибыль от основной деятельности и от прочих доходов и расходов;

• в конце квартала рассчитать налог на имущество, налог на прибыль, определить чистую прибыль в распоряжении предприятия;

• в конце года начислить дивиденды, удержать налог на дивиденды, закрыть счета продаж и счета прочих доходов и расходов.

Следует всегда помнить: если организация является плательщиком НДС, то наряду с обычной бухгалтерской проводкой будет всегда проводка по НДС.

Теперь, вооружившись всеми этими знаниями, приступим к заполнению журнала хозяйственных операций. Будем заносить операции в следующей последовательности:

• банк;

• касса;

• покупки;

• продажи;

• заработная плата.

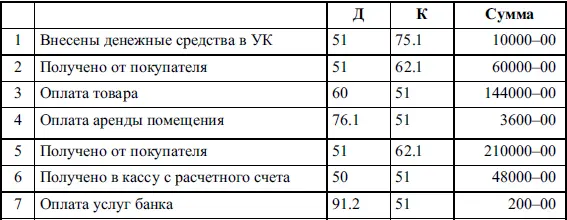

Занесем в журнал все операции из папки «Банк»:

Занесем в журнал все операции из папки «Касса»:

Занесем в журнал все операции из папки «Покупки»:

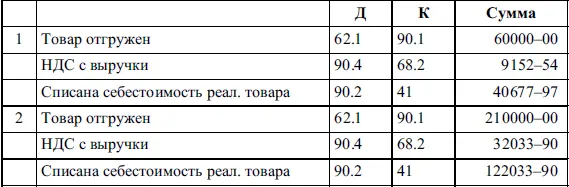

Занесем в журнал все операции из папки «Продажи»:

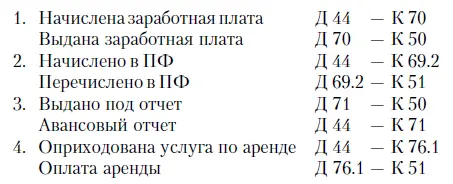

Занесем в журнал все операции из папки «Заработная плата»:

Занесем в журнал расчеты по начислению амортизации основных средств:

Подведем итоги месяца и занесем расчеты в журнал «Итоги»:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Всё о счетах бухгалтерского учета (2-е издание)»

Представляем Вашему вниманию похожие книги на «Всё о счетах бухгалтерского учета (2-е издание)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Всё о счетах бухгалтерского учета (2-е издание)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.