Коллектив авторов - Изменение глобального экономического ландшафта. Проблемы и поиск решений

Здесь есть возможность читать онлайн «Коллектив авторов - Изменение глобального экономического ландшафта. Проблемы и поиск решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение глобального экономического ландшафта. Проблемы и поиск решений

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0863-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение глобального экономического ландшафта. Проблемы и поиск решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение глобального экономического ландшафта. Проблемы и поиск решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей, аспирантов и студентов экономических вузов и факультетов, а также для всех, кто интересуется актуальными проблемами современной мировой экономики.

Изменение глобального экономического ландшафта. Проблемы и поиск решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение глобального экономического ландшафта. Проблемы и поиск решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В прошлом остались и такие мучительные проблемы периода депрессии, как дефляция и «плохие долги» банковской системы. Из дефляционной спирали (способствовавшей затягиванию депрессии), в которую экономика вошла в конце 1990-х годов, стране удалось вырваться в середине текущего десятилетия. Как показывают данные табл. 4.1, с 2004 г. начался рост оптовых цен, а с 2006 г. – розничных. Что же касается проблемы «плохих долгов» японских банков, то благодаря усилиям самих банков и целому комплексу мер, предпринятых правительством, ее также удалось практически урегулировать. Размеры «плохих долгов» у крупных банков, достигавшие в марте 2002 г. 8,5 % их портфеля, к марту 2007 г. снизились до 1,5 % [61].

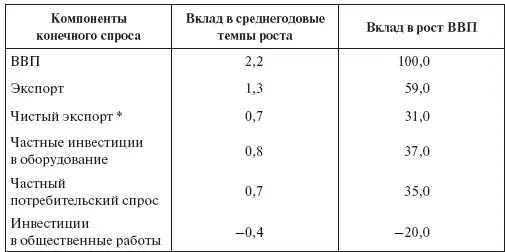

Отличительной чертой развития японской экономики в период последнего подъема стало резкое повышение роли внешнего фактора в поддержании экономического роста, о чем свидетельствуют данные, приведенные в табл. 4.2.

Как мы видим, последний экономический подъем в значительной степени опирался на внешний спрос, т. е. на расширение экспорта. Это свидетельствует о том, что японские компании смогли весьма успешно воспользоваться благоприятной конъюнктурой, сложившейся в эти годы в мировой экономике. Так, если среднегодовые темпы роста мировой экономики в период 2002–2007 гг. составили 4,5 %, то японский экспорт прирастал в среднем на 9,2 % в год (в реальном исчислении). При этом его доля в ВВП страны неуклонно повышалась и в 2007 г. достигла своего исторического максимума – 15,5 % (в 2002 г. она составляла 10,1 %), а в абсолютном выражении объем японского экспорта за эти годы увеличился с 49,5 трлн до 79,7 трлн иен [62].

Таблица 4.2

Структура экономического роста Японии в 2002–2007 гг. по компонентам конечного спроса, %

* Чистый экспорт равен разнице между экспортом и импортом.

Источник: Recent Developments of Japan’s External Trade and Corporate Behavior. Bank of Japan. October, 2007. Chart 2.

Как и прежде, в период подъема 2002–2008 гг. основным фактором быстрого расширения японского экспорта стала его высокая конкурентоспособность, обеспечиваемая безупречным качеством японской продукции, высоким уровнем ее наукоемкости и технической сложности. Причем, как показывают расчеты специалистов Банка Японии, в годы подъема наукоемкость и техническая сложность продукции японского экспорта существенно повысились. В качестве показателя, отражающего степень этого повышения, они использовали динамику доли добавленной стоимости в стоимости единицы продукции. Сопоставив динамику двух индексов – индекса роста реального экспорта (т. е. очищенного от изменения цен) и индекса роста физического объема экспорта, – специалисты Банка Японии пришли к выводу, что начиная с середины 2002 г. разрыв между этими двумя показателями стал увеличиваться. Если индекс роста физического объема экспорта к середине 2007 г. составил 128, то индекс роста реального экспорта достиг 150 (за 100 приняты показатели 2000 г.). Расчеты показали, что доля добавленной стоимости увеличилась в продукции всех экспортных отраслей, но особенно значительно – в продукции машиностроения, где процесс обновления технологий идет особенно интенсивно. Так, в электромашиностроении при практически неизменных физических объемах экспорта индекс роста реального экспорта к середине 2007 г. достиг более 185. В общем машиностроении индекс роста физического объема экспорта к середине 2007 г. достиг 140, а индекс роста реального экспорта – почти 160. В автомобилестроении (производстве деталей) соответствующие показатели составили 140 и 185 [63].

Благодаря высокой конкурентоспособности своей продукции японским компаниям удалось не только удержать позиции на рынках развитых стран, но и существенно расширить поставки в страны с быстрорастущими экономиками, в результате чего географическая структура японского экспорта претерпела заметные изменения. При этом наиболее значимые сдвиги произошли на следующих направлениях. Во-первых, резко уменьшилась зависимость от американского рынка (с 28,5 % в 2002 г. до 17,6 % в 2007 г.); во-вторых, заметно возросла роль Азии (с 43,1 до 48,% соответственно), в том числе – Китая (с 9,6 до 15,3 %); в-третьих, существенно возросло значение прочих стран и регионов, прежде всего ряда стран Латинской Америки, России, Австралии и Новой Зеландии (с 13,7 до 19,5 %) [64].

Основу японского экспорта составляет продукция машиностроения, на которую приходится около двух третей общей его стоимости. Но в отличие от конца 1990-х – начала 2000-х годов, когда более чем на одну треть рост экспорта обеспечивался за счет товаров, объединяемых в группу «информационная техника и технологии» (основным рынком сбыта для них являлись США), в период последнего подъема вслед за диверсификацией рынков сбыта произошла и диверсификация товарной структуры экспорта за счет повышения в ней доли продукции других отраслей машиностроения, а также прочих отраслей и производств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение глобального экономического ландшафта. Проблемы и поиск решений»

Представляем Вашему вниманию похожие книги на «Изменение глобального экономического ландшафта. Проблемы и поиск решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение глобального экономического ландшафта. Проблемы и поиск решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.