Николай Кознов - Как создать собственный пенсионный фонд

Здесь есть возможность читать онлайн «Николай Кознов - Как создать собственный пенсионный фонд» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: economics, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как создать собственный пенсионный фонд

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как создать собственный пенсионный фонд: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как создать собственный пенсионный фонд»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как создать собственный пенсионный фонд — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как создать собственный пенсионный фонд», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

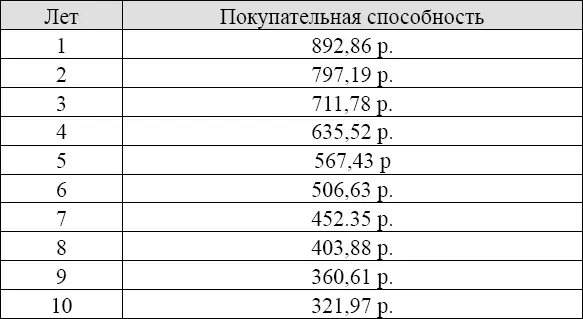

Ты вкладываешь деньги в банк и надеешься, что с ними там ничего не произойдет. Но даже российское агентство по страхованию вкладов (АСВ) не сможет дать 100 % гарантии. Ведь Россия, как и многие другие страны, включая США, допускала дефолт по своим обязательствам. И вполне возможно, что мы будем свидетелями таких ситуаций и в будущем. Поэтому стоит признать, что высокая доходность – это всегда риск. Кроме того, никто не отменял инфляцию. Она очень быстро и не менее гарантировано съест все твои сбережения на вкладе. Ее еще очень часто называют налогом на финансовую безграмотность. И поэтому, несмотря на то, что банковские вклады в России, действительно, одни из самых безопасных среди существующих, не стоит пренебрегать и другими видами инвестиций. Однако, они требуют большей финансовой подготовленности. Возвращаясь к инфляции, хотелось бы на примерах показать, как она влияет на сбережения, которые хранятся в наличных деньгах.

Из таблицы мы видим, как в течение 10 лет 1000 рублей стремительно теряют в весе (данные взяты с сайта https://rostsber.ru).

Уже через пять лет, при инфляции в 12 %, сумма теряет половину своей стоимости.

Если же ты из тех, кто рассчитывает на то, что в долларах деньги будут лучше сохранены, обрати внимание на следующую информацию:

Доллар США также подвержен инфляции (впрочем, как и любая другая валюта). За 10 лет 1000 долларов теряют 30 % своей покупательской способности. Так стоит ли рисковать своими сбережениями?

Надеюсь, теперь стало понятно, что нет. Но что же делать? Представь себе воронку, в которую по внутренней стороне запущен шарик. Он медленно начинает движение по широкой траектории от вершины, но чем ближе к впадине, тем большую скорость он набирает. А падая на дно воронки, он начинает наматывать круги с бешеной скоростью. Этот пример наглядно показывает нам, что чем меньше возможностей у человека, тем больше движений ему нужно совершать в жизни, чтобы элементарно остаться на плаву. И наоборот, людям, которые находятся на вершине воронки, меньшие усилия приносят больший результат.

«…богатые не покупают в кредит то, что не принесет им дополнительного дохода. Эти люди мыслят иначе, и если они и берут что-то в долг, то, однозначно, они планируют на этом заработать»

Бедный человек от богатого отличается еще наличием «лишних» денег. Это тот капитал, который остается после удовлетворения всех базовых потребностей (еда, одежда, жилье), оплаты счетов и налогов. Данные деньги можно положить в кубышку, а можно инвестировать. И не обязательно в акции и облигации. Можно инвестировать в знания, оборудование, бизнес. Все то, что в перспективе должно тебе принести дополнительный доход. И чем больше у тебя подобных финансов, тем проще будет кратно увеличивать свой капитал.

Еще одно важное данное: богатые не покупают в кредит то, что не принесет им дополнительного дохода. Эти люди мыслят иначе, и если они и берут что-то в долг, то, однозначно, они планируют на этом заработать.

А люди, которые не обладают финансовой грамотностью, путают элементарные вещи, например, активы и пассивы, и попадают в просак. Классический пример, когда берется жилье в ипотеку. Приобретая недвижимость в личное пользование (пусть это будет даже шикарная квартира в центре Москвы), люди думают, что делают хорошее вложение денег и приобретают настоящий семейный актив. Однако, это большое распространенное заблуждение, так как стоимость недвижимости для покупателя к концу срока кредита вырастает в 2–2,5 раза. Возможно, будет какой-то небольшой прирост рыночной стоимости, как правило, не больше инфляции и полное отсутствие денежного потока. Состояние жилья ухудшается и требует вложений. Так одна из лучших черт актива – это генерация постоянного денежного потока. Так что, если ты сдаешь квартиру на постоянной основе в аренду и это приносит тебе доход, то это актив, а если ты живешь в ней сам, то это пассив.

Приведу реальный пример из жизни. Знакомые моей жены поженились в 2010 году. Эти предприимчивые молодые люди сумели скопить в течение года после свадьбы около $15000. Пораскинув мозгами и просчитав все варианты, они поняли, что деньги нужно вкладывать, и желательно с умом. Выбирая между депозитом и ипотекой, они выбрали второй вариант. Рассчет шел из того, что собственной недвижимости у семьи еще не было, а квартира – это стабильно и надежно. В итоге, ребята воспользовались программой льготного ипотечного кредитования для молодых семей и приобрели собственное жилье в новом районе за $30000.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как создать собственный пенсионный фонд»

Представляем Вашему вниманию похожие книги на «Как создать собственный пенсионный фонд» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как создать собственный пенсионный фонд» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.