Юрий Тарануха - Конкуренция и конкурентоспособность

Здесь есть возможность читать онлайн «Юрий Тарануха - Конкуренция и конкурентоспособность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: economics, economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конкуренция и конкурентоспособность

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0405-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конкуренция и конкурентоспособность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конкуренция и конкурентоспособность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначена для самой широкой аудитории. Она будет полезна студентам при подготовке курсовых и выпускных работ, научным работникам и преподавателям при разработке учебных курсов, а также бизнесменам, желающим глубже проникнуть в тайны конкурентного механизма.

Конкуренция и конкурентоспособность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конкуренция и конкурентоспособность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Способность к обучению трудно измерить какими-либо показателями. Поэтому, какой бы показатель не применялся, он будет лишь косвенно отражать уровень конкурентоспособности фирмы. Сложность состоит еще и в том, что показатели деятельности фирмы отражают достигнутые результаты, т. е. характеризуют текущую или статическую конкурентоспособность, но мало говорят о динамической конкурентоспособности, которая связана со способностью фирмы достигать каких-то результатов в будущем.

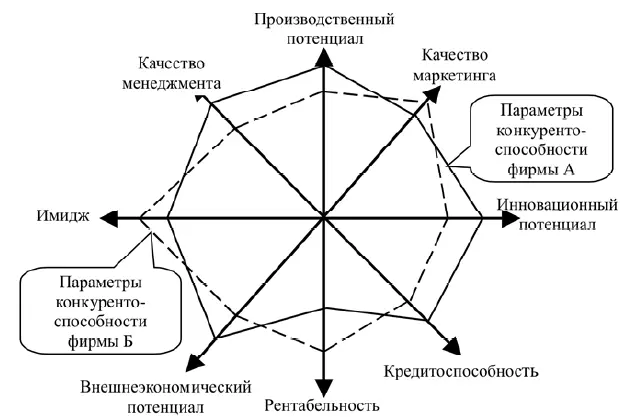

Рис. 6.12. «Многоугольник конкурентоспособности фирмы».

Оценивание уровня статической конкурентоспособности фирмы может производиться на основе самых разных показателей, характеризующих состояние фирмы. В качестве обобщающих могут быть взяты производительность и рентабельность. Производительность, выражающаяся через объем произведенной продукции на единицу затраченных ресурсов, характеризует относительную эффективность применения ресурсов фирмы. Рентабельность характеризует эффективность деятельности фирмы с точки зрения финансовых результатов. Она дает более обобщенную характеристику результатов деятельности, показывая величину эффекта, получаемого от применения производственных ресурсов. Проблема состоит в том, что показатели производительности и рентабельности отражают состояние конкурентоспособности, достигнутой в строго определенных рыночных условиях, и, следовательно, не могут служить гарантией устойчивого развития фирмы при изменении конкурентной ситуации.

Оценка динамической конкурентоспособности предполагает использование показателей, которые отражают способность фирмы гибко, быстро и творчески реагировать на изменения окружающих условий, т. е. ее потенциал к развитию. Для оценки этого потенциала могут быть использованы такие показатели, как доля ежегодно обновляемой продукции, возрастная структура оборудования, доля расходов на НИОКР и т. п. Следует, однако, учитывать, что показатели динамической конкурентоспособности должны рассматриваться в тесной связи с показателями статической конкурентоспособности. Если фирма не сможет обеспечивать должной рентабельности, она может оказаться неспособной выполнять свои текущие финансовые обязательства и обанкротиться. Проще говоря, она может не успеть обеспечить реализацию имеющегося у нее потенциала и подвергнется негативному конкурентному отбору. В этой связи более достоверным показателем динамической конкурентоспособности фирмы может служить динамика рыночной стоимости фирмы или ее капитализация. И то, и другое – это, фактически, цена фирмы, которую готов заплатить покупатель, рассматривающий фирму как актив, способный генерировать определенный поток доходов в будущем. Проблема состоит в том, что конкурентоспособность фирмы определяется внутрифирменными активами (специфические ресурсы и способности), которые не обращаются на рынке и не имеют рыночной оценки. Поэтому рыночная стоимость фирмы не отражает, а нередко и искажает, подлинную стоимость ее активов, а потому не может служить достоверным показателем ее конкурентоспособности.

Важным показателем уровня конкурентоспособности фирмы является ее рост. Рост фирмы может принимать разные формы. В виде роста масштаба операций, который обеспечивается за счет увеличения объема продаж путем стимулирования повторных покупок, привлечения новых групп потребителей, расширения географии продаж. В виде интеграционного роста, который обеспечивает фирме извлечение дополнительных выгод за счет проникновения в отрасль поставщиков ресурсов или в сферу сбыта. В виде диверсификации производства, состоящей в переходе к многопрофильной деятельности с целью более масштабного применения накопленного фирмой опыта или устранения имеющихся у нее недостатков. Использование роста в качестве оценки конкурентоспособности фирмы имеет ограничения, с одной стороны, из-за низкой репрезентативности валовых показателей (стоимость активов, объем продаж и выручки) в условиях высокой динамики изменений, а с другой – сложностью количественной оценки самих показателей при наличии интеграции и диверсификации.

Указанные трудности могут быть преодолены, если фирму рассматривать в качестве организационной формы существования капитала, каковой она, в сущности, и является. В этом случае показателем роста фирмы будет выступать рост олицетворяющего ее капитала. Выраженный в виде увеличения авансированной стоимости рост капитала является результирующим показателем функционирования фирмы, и в этом смысле, также мало говорит о динамической конкурентоспособности фирмы, как и другие валовые показатели результатов ее деятельности. Однако более глубокая характеристика процесса роста капитала может быть обеспечена посредством анализа скорости его оборота.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конкуренция и конкурентоспособность»

Представляем Вашему вниманию похожие книги на «Конкуренция и конкурентоспособность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конкуренция и конкурентоспособность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.