Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]

Здесь есть возможность читать онлайн «Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Олимп-Бизнес, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Дуглас Хаббард Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе] обложка книги](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk.webp)

- Название:Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]

- Автор:

- Издательство:Олимп-Бизнес

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9693-0163-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Дуглас Хаббард пытается развеять это вредное заблуждение, предлагая свой подход к оценке «неизмеряемого», названный им «прикладная информационная экономика». Он знакомит читателей с понятием «калиброванная оценка», оценкой риска (метод Монте-Карло), способами выборочного исследования, другими необычными инструментами измерений (Интернет, экспертные оценки, рынки предсказаний и др.), а также с оценкой стоимости информации. Свой подход автор применяет в разных областях и приводит ряд примеров успешного решения задач по количественному измерению. В книге содержатся ценные инструкции и рекомендации, которые без труда может использовать любой человек, принимающий решения, а также приложения, позволяющие проверить способность читателя давать калиброванные оценки.

Книга предназначена широкому кругу читателей, интересующихся процессами обоснования и принятия решений. Она будет полезна руководителям, менеджерам, преподавателям и студентам.

Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

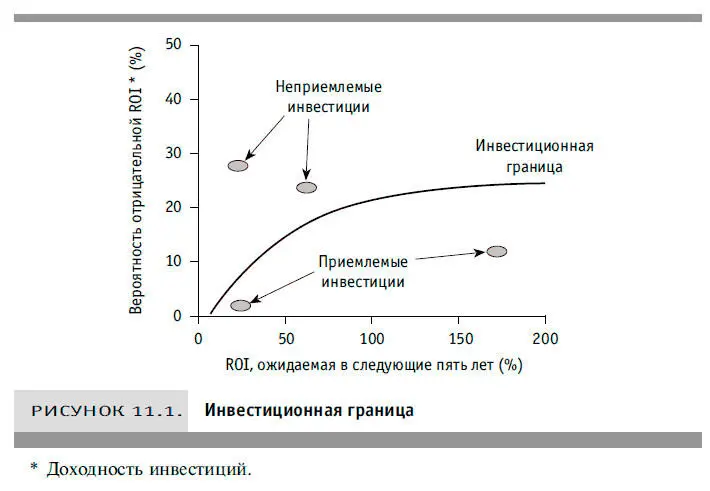

Наш рисунок несколько отличается от графика Марковица. Его ось риска на самом деле отражала прошлую волатильность доходности определенных акций (складывавшейся из приращения или обесценения капитала и дивидендов). Однако когда мы планируем инвестиции в информационные технологии или разработку нового продукта, «прошлой волатильности» у нас обычно нет, но есть другой вид риска — вероятность понести убытки.

Вы можете быстро построить инвестиционную границу для себя или для своей фирмы. Представьте, что собираетесь сделать крупные инвестиции. Что для вас «крупные» (но все же не необычно крупные) инвестиции: 1 млн или 100 млн дол.? Определите эту цифру, какой бы она ни была, и используйте ее далее в этом примере.

Предположим теперь, что с помощью метода Монте-Карло вы рассчитали доходность для тысяч сценариев. Среднее значение возможной доходности для всех сценариев — годовая доходность инвестиций, которая в течение ближайших пяти лет должна составить 50 %. Однако в связи с этой ROI существует некая неопределенность, и даже есть вероятность, скажем 10-процентная, того, что она будет отрицательной. Захотите ли вы сделать инвестиции с таким прогнозом? Если да, то давайте повысим риск до 20 %, а если нет, то понизим его до 5 %. В каком случае условия инвестирования приемлемы для вас? Будем и далее повышать или понижать риск до тех пор, пока он не окажется максимально приемлемым, а доходность — минимально приемлемой. Точка на графике, соответствующая данному риску и данной доходности, находится на вашей «инвестиционной границе». Повысим теперь ROI до 100 %. Каким должен быть риск, чтобы такая доходность стала минимально приемлемой? Так мы найдем еще одну точку на инвестиционной границе. Предположим, наконец, что вы можете сделать такие инвестиции, доходность которых никогда не будет отрицательной. На какую самую низкую среднюю доходность вы готовы согласиться, чтобы избежать риска, что она окажется отрицательной?

Все три точки расположены на вашей инвестиционной границе. При необходимости можно найти и другие точки, соответствующие более высокой или более низкой ROI. В какой-то момент вы увидите, что точки образовали кривую вполне определенной формы.

Несколько советов инвесторам, пользующимся методом MPT. Во-первых, инвестициям разных размеров должны соответствовать свои инвестиционные границы. Марковиц первоначально разрабатывал свою инвестиционную кривую для всего портфеля, а не для отдельных инвестиционных проектов. Но я строю всего три кривые (для мелких, средних и крупных оцениваемых мной инвестиций), а остальные можно получить путем интерполяции. (Я составил для себя простую электронную таблицу, позволяющую интерполировать нужную кривую, но вы практически с тем же успехом можете представить ее себе визуально.)

Я часто использую этот простой инструмент для оценки отдельных инвестиций по нескольким причинам. Инвестиционные возможности появляются в течение года в любой момент, в том числе и тогда, когда реализация других проектов еще не завершена. Оптимизировать портфель целиком обычно затруднительно, поскольку запустить или заморозить любой проект по желанию почти невозможно.

В 1997 и 1998 гг. я написал статьи для журналов «Information Week» и «CIO Magazine» [37] Douglas Hubbard. Hurdling Risk // CIO Magazine, 1998, June 15.

, где описал свой метод инвестиционной границы, который использовал в прикладной информационной экономике. Я давал задание начертить инвестиционную границу многим менеджерам и получил десятки графиков, составленных для самых разных организаций. В каждом случае на построение инвестиционной границы с нуля уходило от 40 до 60 минут, кто бы ни выполнял эту работу: один человек или 20 членов инвестиционного комитета.

Из всех, кто когда-либо присутствовал на моих занятиях (а это обычно лица, определяющие политику организаций), не было ни одного человека, кому не удалось бы справиться с этим заданием достаточно быстро.

Но я заметил и еще кое-что: даже если задание выполняли общими усилиями 10 членов инвестиционного комитета, они легко достигали консенсуса. Какие бы разногласия ни возникали относительно приоритетности проектов, они быстро приходили к единому мнению по поводу того, насколько склонна к риску их компания.

Применяя инвестиционные границы для оценки инвестиционных проектов, мы обнаруживаем, что требуемая скорректированная на риск ROI должна быть значительно выше типичных «пороговых ставок» (требуемой минимальной доходности), используемых иногда руководителями, санкционирующими вложение средств в информационные технологии (нередко эти пороговые ставки составляют 15–30 %). С ростом объемов предполагаемых инвестиций этот эффект быстро усиливается. Доходность самых крупных проектов разработки программного обеспечения должна намного превышать 100 %. Риск замораживания проекта, неопределенность в связи с выгодами и риск возникновения неожиданных препятствий — все это увеличивает рискованность таких проектов, а значит, и их требуемую доходность. Для руководителей, санкционирующих инвестиции в информационные технологии, этот вывод важен по целому ряду причин.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]»

Представляем Вашему вниманию похожие книги на «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.