Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]

Здесь есть возможность читать онлайн «Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Олимп-Бизнес, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Дуглас Хаббард Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе] обложка книги](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk.webp)

- Название:Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]

- Автор:

- Издательство:Олимп-Бизнес

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9693-0163-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Дуглас Хаббард пытается развеять это вредное заблуждение, предлагая свой подход к оценке «неизмеряемого», названный им «прикладная информационная экономика». Он знакомит читателей с понятием «калиброванная оценка», оценкой риска (метод Монте-Карло), способами выборочного исследования, другими необычными инструментами измерений (Интернет, экспертные оценки, рынки предсказаний и др.), а также с оценкой стоимости информации. Свой подход автор применяет в разных областях и приводит ряд примеров успешного решения задач по количественному измерению. В книге содержатся ценные инструкции и рекомендации, которые без труда может использовать любой человек, принимающий решения, а также приложения, позволяющие проверить способность читателя давать калиброванные оценки.

Книга предназначена широкому кругу читателей, интересующихся процессами обоснования и принятия решений. Она будет полезна руководителям, менеджерам, преподавателям и студентам.

Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Я лишь коснулся основ множественного регрессионного моделирования. Этот инструмент очень полезен, но пользоваться им необходимо с осторожностью.

Глава 10. Кое-что о Байесе

Простая байесовская статистика

Курс экономической статистики в первом семестре знакомит студентов с рядом методов, основанных на нескольких «делаемых для простоты» допущениях, хотя нередко эти допущения мало что упрощают. А в дальнейшем студенты узнают о таких более «продвинутых» методах, которые лично мне всегда казались более интуитивными, чем составляющие содержание предыдущих разделов.

Главное допущение, которое делается в большинстве вводных курсов статистики, заключается в следующем: единственное, что вы знаете о некоей генеральной совокупности, — это образцы, которые вы собираетесь из нее выбрать. Но на практике это допущение почти всегда неверно.

Предположим, что вы отбираете несколько торговых представителей для опроса на тему, существует ли связь между произошедшим недавно ростом продаж и проведенной ранее рекламной кампанией. Вы хотите оценить «вклад рекламной кампании в объем продаж». Для этого можно просто опросить весь торговый персонал. Но ведь изначально вы знаете больше, чем то, что расскажут вам эти люди. Вам и до опроса было кое-что известно о прошлой динамике продаж и об эффекте, который давали рекламные компании. Вы имеете сведения о сезонных колебаниях объема сбыта, влиянии экономического цикла и роли мер по повышению доверия потребителей. Имеет ли это какое-либо значение? Интуитивно мы понимаем, что предварительные данные также должны учитываться. Но пока студенты не доберутся до последних разделов своего учебника, им так и не расскажут, что нужно делать с этим знанием.

1. Вся традиционная статистика исходит из того, что наблюдатель ранее не располагал никакой информацией об объекте наблюдения.

2. В реальном мире данное допущение почти никогда не выполняется.

Проблему прежних знаний изучает так называемая байесовская статистика. Автор этого метода — Томас Байес, британский математик и пресвитерианский священник XVIII века, самые известные работы по статистике которого были опубликованы только после его смерти. Байесовская статистика занимается вопросом: как мы корректируем свое предварительное знание с учетом новой информации? Байесовский анализ начинается с того, что известно сейчас, и затем рассматривает, как это знание изменится с получением новых сведений. А небайесовская статистика, преподаваемая в большинстве курсов по методам выборочного наблюдения, исходит из следующего: все, что известно о некоей группе объектов, — это выборка, которую вы только что из нее сделали.

Фактически, именно байесовский анализ лежит в основе большинства иллюстраций, приведенных мною в главе 9, в том числе таблицы для определения 90-процентного CI без математических расчетов. Например, составляя рисунок 9.2, изображающий 90-процентный CI для доли в генеральной совокупности при малой выборке, я сначала предположил, что, если нет иных данных, внутри подгруппы значения этого CI распределены от 0 до 100 % равномерно. Рассчитывая вероятность нахождения медианы по ту или иную сторону порогового значения (см. рис. 9.4), я начинал с исходного соображения: существует вероятность 50 %, что истинная медиана генеральной совокупности лежит по одну из сторон от порога. И в том, и в другом случаях я исходил из максимальной неопределенности.

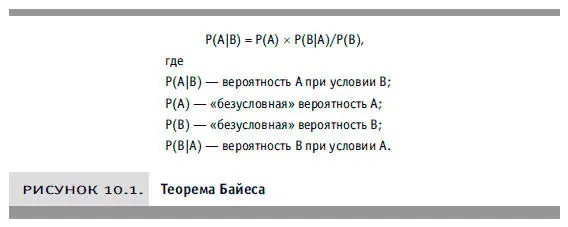

Теорема Байеса гласит, что вероятность наступления «события» при условии проведения «наблюдения» равна произведению вероятности наступления события и вероятности проведения наблюдения при условии наступления события, деленному на безусловную вероятность проведения наблюдения (см. рис. 10.1).

Предположим, решается вопрос о выпуске нового продукта. Согласно данным за прошедшие периоды, новые продукты приносили прибыль в первый год только в 30 % случаев. Математик записал бы это утверждение следующим образом: P(FYP [29] FYP — first year profit, прибыль первого года. — Примеч. переводчика.

) = 30 %, то есть вероятность получения прибыли в первый год выпуска продукта составляет 30 %. Нередко до старта массового производства осуществляется тестирование сбыта. Для всех случаев, когда новый продукт дал прибыль уже в первый год реализации, пробные продажи были удачными (под удачными продажами мы подразумеваем достижение определенного порогового объема реализации) только на 80 %. Математик записал бы это следующим образом: P(S|FYP) = 80 %, то есть «условная» вероятность успеха тестирования сбыта (S, successful — успешный) при условии, что производство продукта оказалось прибыльным уже в первый год (черта «|» означает «при условии»), равна 80 %.

Интервал:

Закладка:

Похожие книги на «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]»

Представляем Вашему вниманию похожие книги на «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.