Наталья Кузьменкова - Макроэкономическое регулирование предпринимательства в Республике Беларусь

Здесь есть возможность читать онлайн «Наталья Кузьменкова - Макроэкономическое регулирование предпринимательства в Республике Беларусь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Белорусская наука, Жанр: economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Макроэкономическое регулирование предпринимательства в Республике Беларусь

- Автор:

- Издательство:Литагент Белорусская наука

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-08-1905-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Макроэкономическое регулирование предпринимательства в Республике Беларусь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Макроэкономическое регулирование предпринимательства в Республике Беларусь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для научных работников, преподавателей, аспирантов, магистрантов и студентов высших учебных заведений, органов власти и управления, а также для всех, кто интересуется проблемами предпринимательства и государственно-частного партнерства.

Макроэкономическое регулирование предпринимательства в Республике Беларусь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Макроэкономическое регулирование предпринимательства в Республике Беларусь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 3.4. Задолженность предприятий малого и среднего предпринимательства Республики Беларусь на 1 января, трлн руб.

Увеличение кредиторской задолженности усугубляет финансовое состояние предприятий и свидетельствует об их финансовой неустойчивости, о постепенной перекачке ресурсов от предприятий малого и среднего бизнеса к другим субъектам хозяйственной деятельности, а значит, о снижении общей эффективности сектора МСП и его роли в экономике. Превышение кредиторской задолженности над дебиторской на 1 января 2014 г. составило по микро-и малым предприятиям 22,3 трлн руб., по средним – 12,7 трлн руб. Кредиторская задолженность в процентах к дебиторской по микро- и малым предприятиям составила 123,4 %, по средним – 134,9 %.

Анализ показателей финансовой деятельности субъектов малого и среднего предпринимательства свидетельствует об ухудшении их положения в 2013 г.: сократились выручка и прибыль, уменьшились объемы внешней торговли, наблюдается рост кредиторской и дебиторской задолженности, в том числе просроченной, что свидетельствует о росте взаимных неплатежей. На состояние сектора МСП оказала влияние неблагоприятная внешняя конъюнктура. Замедление роста экономики в странах – основных торговых партнерах Беларуси привело к падению спроса на белорусские экспортные товары, что способствовало формированию отрицательного внешнеторгового сальдо. Усиление девальвационных ожиданий населения в связи с увеличением темпов девальвации белорусского рубля способствовало перетоку рублевых вкладов в валютные. Для предотвращения данных негативных тенденций белорусские банки поднимали ставки по рублевым депозитам, что способствовало росту ставок на кредитном рынке и сужало возможности для финансирования бизнеса. При этом снижение официального курса белорусского рубля к доллару США негативно сказалось на росте долговых обязательств предприятий, номинированных в долларах. Сложившаяся ситуация требует изменения подходов как со стороны самих хозяйствующих субъектов, а именно оптимизации расходов и внедрения прогрессивных схем управления финансовыми ресурсами, так и со стороны органов государственного управления.

3.3. Анализ инвестиционной деятельности субъектов малого и среднего предпринимательства в Республике Беларусь

Инвестиционная активность субъектов малого и среднего предпринимательства в Республике Беларусь определяет их способность к развитию и расширению бизнеса.

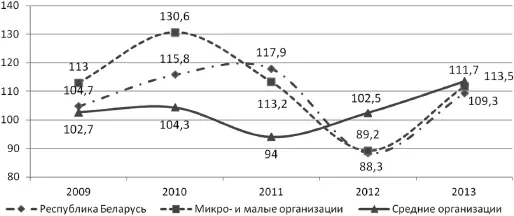

В течение 2009–2013 гг. динамика темпов инвестиций в основной капитал микро-, малых и средних организаций в целом соответствовала тенденциям в Республике Беларусь (рис. 3.6). Наиболее стабильными темпами осуществлялась инвестиционная деятельность средними организациями, что может быть обосновано предварительным планированием инвестиционной деятельности и реализацией долгосрочных проектов. По сравнению со средними, инвестиционная деятельность микро- и малых организаций в большей степени зависит от внешних факторов, в связи с чем наблюдаются более высокие колебания в отличие от среднереспубликанских инвестиций в основной капитал.

Рис. 3.6. Динамика темпов инвестиций в основной капитал микро-, малыми и средними организациями Республики Беларусь в 2009–2013 гг. [21]

Таблица 3.5. Технологическая структура инвестиций в основной капитал микро-, малых и средних организаций, в % к итогу

Микро- и малые организации направляют около 65 % инвестиций в основной капитал на строительно-монтажные работы. На приобретение машин, оборудования, транспортных средств направляется в 3 раза меньше денежных средств, что можно объяснить в основном их непроизводственной деятельностью. Для средних организаций характерная более высокая доля вложений в машины, оборудование, транспортные средства по сравнению с малым бизнесом (в 2013 г. – 31,3 % против 22,4 %), однако сохранен приоритет инвестирования в строительно-монтажные работы (в 2013 г. – 55,0 %).

В 2013 г. удельный вес инвестиций субъектов малого и среднего предпринимательства в общем объеме инвестиций в основной капитал в Республике Беларусь занимал 38,9 %, увеличившись по сравнению с 2012 г. на 0,9 % (рис. 3.7). При этом доля инвестиций микро- и малых организаций составила 26,7 %, средних организаций – 12,2 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Макроэкономическое регулирование предпринимательства в Республике Беларусь»

Представляем Вашему вниманию похожие книги на «Макроэкономическое регулирование предпринимательства в Республике Беларусь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Макроэкономическое регулирование предпринимательства в Республике Беларусь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.