Наталья Кузьменкова - Макроэкономическое регулирование предпринимательства в Республике Беларусь

Здесь есть возможность читать онлайн «Наталья Кузьменкова - Макроэкономическое регулирование предпринимательства в Республике Беларусь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Белорусская наука, Жанр: economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Макроэкономическое регулирование предпринимательства в Республике Беларусь

- Автор:

- Издательство:Литагент Белорусская наука

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-08-1905-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Макроэкономическое регулирование предпринимательства в Республике Беларусь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Макроэкономическое регулирование предпринимательства в Республике Беларусь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для научных работников, преподавателей, аспирантов, магистрантов и студентов высших учебных заведений, органов власти и управления, а также для всех, кто интересуется проблемами предпринимательства и государственно-частного партнерства.

Макроэкономическое регулирование предпринимательства в Республике Беларусь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Макроэкономическое регулирование предпринимательства в Республике Беларусь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отсутствие ограничений, касающихся освобождения от уплаты НДС, безусловно, является фактором повышающим привлекательность упрощенной системы в России. Вместе с тем российские экономисты обращают внимание на то, что согласно сложившейся практике, некоторые крупные компании отказываются работать с ИП, которые находятся на упрощенной системе, и не платят НДС и делать это приходится работающим с ними компаниям, для которых это невыгодно. Таким образом, законодательно закрепленная возможность МП и ИП уплачивать НДС при упрощенной системе, важна для предпринимателей, которые занимаются производством промежуточной продукции, а также участвуют в производственной кооперации с крупным бизнесом. Вместе с тем для тех субъектов малого предпринимательства, которые производят и реализуют продукцию конечному потребителю, освобождение от НДС позволяет минимизировать цены на товары и успешно конкурировать с крупными предприятиями.

Очень важным фактором, формирующим тяжесть налогового бремени, является выбор объекта налогообложения. Налоговый Кодекс России предусматривает возможность выбора в качестве объекта налогообложения либо доходов, либо доходов, уменьшенных на величину расходов. Возможность применения в качестве объекта налогообложения дохода, уменьшенного на величину расходов, существенно расширяет круг предприятий, для которых упрощенная система снижает налоговую нагрузку. Особенно важно подчеркнуть, что в состав расходов помимо текущих также разрешено включать расходы на приобретение, сооружение и изготовление основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. Это норма имеет важное значение для тех организаций и предпринимателей, которые осуществляют инвестиционную деятельность. Кроме того, российским налоговым законодательством предусмотрена возможность для тех налогоплательщиков, которые используют в качестве объекта налогообложения доходы за минусом расходов, уменьшать исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения. Таким образом, налогоплательщику предоставлено право осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

В России установлена ставка 6 %, если объектом налогообложения является доходы и от 5 до 15 %, если объект налогообложения – доходы, уменьшенные на величину расходов. Для индивидуальных предпринимателей, выбравших в качестве объекта налогообложения доходы и не производящих выплаты и иные вознаграждения физическим лицам, сумма налога (авансовых платежей по налогу) уменьшается на сумму уплаченных страховых взносов. В Казахстане налоговая ставка – 3 %, причем сумма налога уменьшается на 1,5 % от суммы налога за каждого работника, исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у индивидуальных предпринимателей не менее 2-кратного, юридических лиц – не менее 2,5-кратного минимального размера заработной платы.

Оценивая системы упрощенного налогообложения в странах ЕАЭС, можно отметить, что в целом налоговая нагрузка на малый бизнес при применении УСН в России выше, чем в Казахстане, кроме того, российская УСН более сложна для администрирования, так как установлены различные ставки.

2.3. Инвестиционная политика в России и Казахстане

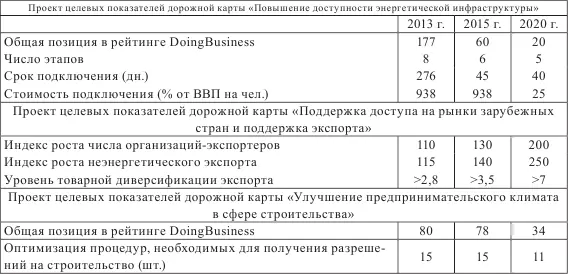

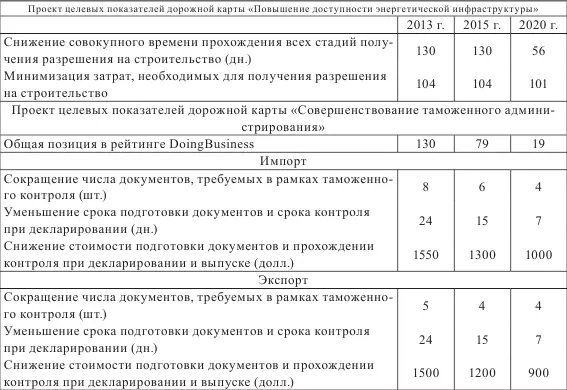

Инвестиционная политика предполагает создание благоприятных условий для привлечения как отечественных, так и зарубежных инвестиций. В России успешно реализуется проект «Национальная предпринимательская инициатива по улучшению инвестиционного климата в России», которая осуществляется Агентством стратегических альтернатив. Сегодня проект включает в себя 22 предпринимательских проекта, направленных на упрощение, удешевление и ускорение процедур ведения бизнеса в формате дорожных карт [17] (табл. 2.5).

Таблица 2.5. Проект целевых показателей дорожной карты в России *

*Составлено на основе данных Правительства РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Макроэкономическое регулирование предпринимательства в Республике Беларусь»

Представляем Вашему вниманию похожие книги на «Макроэкономическое регулирование предпринимательства в Республике Беларусь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Макроэкономическое регулирование предпринимательства в Республике Беларусь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.