Анна Тюрина - Микроэкономика - конспект лекций

Здесь есть возможность читать онлайн «Анна Тюрина - Микроэкономика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Микроэкономика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Микроэкономика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Микроэкономика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга поможет получить основные знания и подготовиться к зачету или экзамену. Рекомендуется студентам экономических специальностей.

Микроэкономика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Микроэкономика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Моральный износ– определяется как снижение стоимости ОПФ, не связанное с окончанием срока службы. Такая ситуация может возникнуть по следующим причинам:

1) вследствие появления современных производительных и экономичных станков и машин, например, в процессе освоения продуктов НТП. С появлением новых технологий прежние средства труда утрачивают свою полезность и выходят из оборота, они просто не могут составить им конкуренцию. Если говорить о результатах, то, с одной стороны, это ведет к повышению эффективности производства в целом, а с другой стороны, вызывает рост издержек, что связано со списанием прежнего оборудования до конца срока его эксплуатации;

2) снижение цен на рынке факторов производства. Например, если на рынке недвижимости происходит падение потребительского спроса, это вызывает снижение относительной цены жилья. В этом случае строительным организациям и застройщикам оказывается крайне нерентабельно осуществлять строительство и вкладывать в этот процесс огромный капитал. В то же время оборудование, в данном случае – подъемные краны, утрачивают свои полезные свойства. Таким образом, моральный износ, как и физический износ второй степени, следует относить к постоянным издержкам, поскольку он также не зависит от объемов выпускаемой продукции.

6. Амортизация на предприятии

Как было сказано ранее, основные производственные фонды в процессе их участия в производственном процессе со временем утрачивают свои изначальные полезные свойства. Это происходит по ряду причин, но в любом случае говорит о том, что необходима замена прежнего оборудования новым, технологически более совершенным. Для того чтобы издержки, когда-то осуществленные на закупку основных фондов, не оказались безвозвратными, изначальная стоимость оборудования постепенно окупается посредством амортизации.

Амортизация– это процесс постоянного перенесения стоимости основными производственными фондами на вновь изготовленный продукт. Вырученные таким образом денежные средства идут на накопление капитала для осуществления будущих закупок.

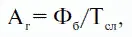

Амортизация, с одной стороны, характеризует величину износа независимо от его типа, а с другой – определяет сумму денежных отчислений на покрытие этого износа или объем амортизационного фонда. Методов начисления амортизации насчитывается множество, но каждая фирма в соответствии с законодательством выбирает свой, на основе данных о прибыльности и производственных характеристик. Линейный способ, наиболее простой, представляет собой равномерное перенесение стоимости капитального актива на весь комплекс затрат на протяжении всего срока эксплуатации. Годовая амортизация определяется по формуле:

где Ф б– балансовая стоимость основных фондов;

Т сл– их общий срок службы.

Данный метод применяется для начисления амортизации по зданиям, сооружениям, передаточным устройствам, непроизводственному оборудованию (лабораторные измерительные приборы и пр.). Несмотря на удобство и простоту расчетов, линейный метод не всегда удобен в применении. Например, оборудование может находиться в обороте не весь срок службы, в связи с чем случаются его простои. Поэтому невозможно равномерно списывать его стоимость при неравномерном использовании.

Образование фонда амортизации является добровольным решением самих предприятий, однако государство все же регулирует данный процесс, самостоятельно устанавливая нормы амортизации. Это связано с тем, что от них напрямую зависит величина налога на прибыль, который очень важен для государственного бюджета (любой налог – доход государства). В принципе сам износ оказывается практически нереально достоверно исчислить, поэтому фирма или предприятие, завысив норму амортизации в документах, соответственно, получает прибыль несоизмеримо меньшую с ее издержками. Таким способом предприниматель пытается уклониться от налогового бремени. В соответствии с этим государство оказывается явно заинтересованным в установлении границ амортизации, за пределы которых ни одна организация выйти не может. Это позволит отрегулировать систему налоговых выплат и ограничить произвол «частников». Норма амортизации может быть выведена из предыдущей формулы:

Заниженные нормы замедляют процесс замены средств производства, а завышенные, наоборот, сопровождаются ростом производительности и эффективности труда, регулярностью технологических разработок и нововведений и, как следствие, ростом затрат. Таким образом, любая фирма рано или поздно сталкивается с проблемой установления наиболее оптимальной величины нормы амортизации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Микроэкономика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Микроэкономика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Микроэкономика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.