Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено.

Данные, использованные декларантом, не подтверждены документально или не являются количественно определенными и достоверными.

Участники сделки являются взаимодействующими лицами (совладельцами, родственниками, совместно контролирующими третье лицо, оба находятся под контролем третьего лица и т. д.).

Если невозможно использовать первый метод, то применяют метод оценки стоимости по цене сделки с идентичным товаром. Под идентичными понимают товары, одинаковые во всех отношениях с оцениваемыми – по физическим характеристикам, качеству и репутации на рынке, стране происхождения, производителю. Незначительные внешние различия не являются основанием для рассмотрения товара как неидентичного, если в остальном он соответствует признакам идентичности.

При отсутствии идентичных товаров применяют третий метод – оценка сделки с однородными товарами. При этом под однородными понимают товары, которые хотя и не являются одинаковыми во всех отношениях, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет расценивать их как взаимозаменяемые. Признаками однородности товаров признаются качество, наличие товарного знака, репутация на рынке, страна происхождения и производитель.

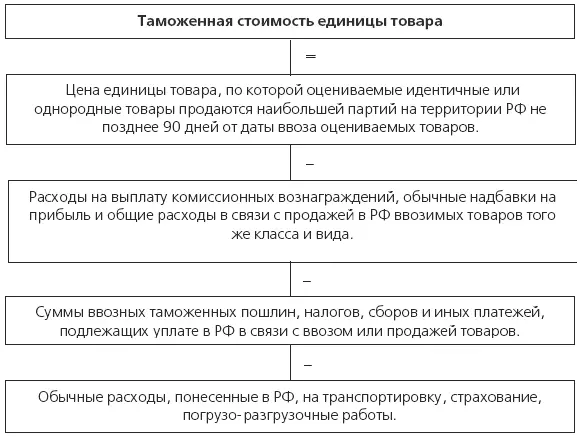

Цена сделки с идентичными (однородными) товарами применяется в качестве основы для определения таможенной стоимости, если эти товары проданы для ввоза в Российскую Федерацию; ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до их ввоза; ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. Если количество или условия поставки ввоза товаров, принятых декларантом за идентичные (однородные), отличаются, то он должен произвести корректировку их цены с учетом различий и документально подтвердить ее обоснованность таможенному органу. Кроме того, таможенная стоимость, определяемая этими методами, корректируется с учетом расходов, предусмотренных при первом методе (пункты 2–6 рис. 10).

Товары не считаются идентичными или однородными, если не были произведены в той же стране, что и оцениваемые, а также в тех случаях, если их проектирование, опытно-конструкторские работы, художественное оформление, эскизы, чертежи выполнялись в Российской Федерации. Если в результате оценки выявляются две и более цены сделки, то для определения таможенной стоимости применяется самая низкая. Определение таможенной стоимости по методу оценки на основе вычитания стоимости производят в том случае, если оцениваемые идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния по схеме, приведенной на рис. 10.

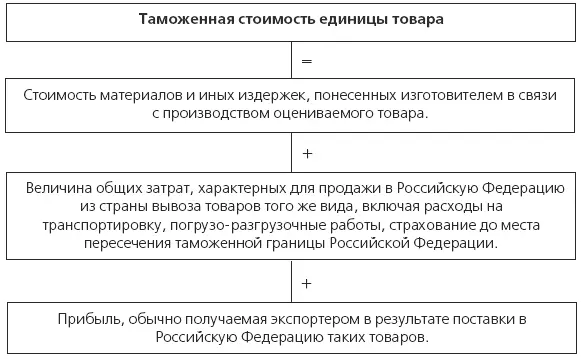

Если отсутствует практика продажи оцениваемых идентичных или однородных товаров в таком же состоянии, в каком они находились в момент ввоза, то по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку, с учетом налога на добавленную стоимость. При использовании пятого метода – оценки путем сложения стоимости в качестве основы определения таможенной стоимости применяется цена товара, рассчитанная путем сложения следующих элементов (рис. 11).

Резервный метод применяют в том случае, если таможенная стоимость не может быть определена предыдущими пятью методами. Оценка производится на основе предоставленных декларанту таможенным органам данных о ценах с учетом мировой практики, которые используются в качестве ориентира, справочной информации.

Таможенная стоимость заявляется декларантом таможенному органу при перемещении товаров через границу путем представления грузовой таможенной декларации в валюте и в рублях, пересчитанных по курсу ЦБ РФ на дату принятия декларации. Она является основной для определения всех платежей и сборов, уплачиваемых при ввозе. Правильность определения таможенной стоимости контролируется таможенными органами РФ.

4.2. Таможенные пошлины: значение, роль, виды

Интервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.