Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

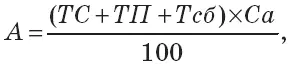

Если ставка акциза установлена в процентах (адвалорная), то сумму налога определяют по формуле (4.3):

где А – сумма акцизного налога, руб.;

Са – ставка акцизного налога,%.

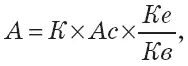

Если ставка акцизного налога установлена в евро (специфическая) за каждую единицу ввозимого товара, то сумму налога рассчитывают по формуле (4.4):

где Ас – ставка акциза, евро.

При комбинированной ставке акцизного налога, сочетающей адвалорную и специфическую, сумма акцизного налога, подлежащего к уплате, определяется в три этапа:

рассчитывают сумму акцизного налога по адвалорной ставке;

рассчитывают сумму акцизного налога по специфической ставке;

в расчет берется большая величина акцизного налога, подлежащего к уплате.

Большинство ввозимых товаров облагается налогом на добавленную стоимость. Ставки НДС применяется в размере 10 % и 20 % в соответствии с Законом РФ «О налоге на добавленную стоимость».

Сумма налога на добавленную стоимость, уплачиваемая при таможенном оформлении, определяется в зависимости от обложения другими таможенными платежами.

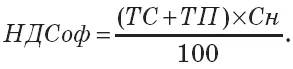

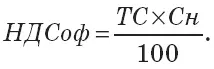

Для товаров, облагаемых пошлинами и акцизами (4.5):

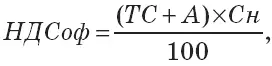

Для товаров, облагаемых пошлинами, но не облагаемых акцизами (4.6):

Для товаров, не облагаемых пошлинами и акцизами (4.7):

Для товаров, облагаемых акцизами, но не облагаемых таможенными пошлинами (4.8):

где НДСоф – сумма налога на добавленную стоимость, уплаченная при таможенном оформлении, руб.;

Перечень продукции и товаров, освобожденных от уплаты НДС, определен в Законе РФ «О налоге на добавленную стоимость».

Таможенные платежи (сборы, пошлины, налоги) уплачиваются декларантами – лицами, осуществляющими ввоз товаров. Так как при оформлении суммы платежей определяют на всю партию, то для расчета цены единицы товара необходимо уплаченную сумму разделить на количество единиц товара в партии.

4.5. Методика расчета цены

После определения всех составляющих цены импортного товара рассчитывают ее конечный уровень, при этом существуют различия в методике расчета и порядке включения элементов в цену в зависимости от источников закупки и формы продажи – оптовая или розничная торговля. Рассмотрим возможные варианты формирования цены на примерах.

Методика расчета цены при закупке за счет собственных валютных средств и реализации другим предприятиям (оптовая продажа).

Возможна реализация изделия по расчетной цене, но в этом случае предприятие не получит прибыль, так как в расчетной цене учтены только затраты, понесенные им. Поэтому на практике предприятия реализуют товары по свободным ценам, включающим надбавку, а с разницы между свободной и расчетной ценами (без НДС) уплачивают налог на прибыль – именно с этой целью и определяют расчетную цену. Продолжим расчеты далее.

При импортных закупках за счет централизованных валютных средств государства формируются две цены:

расчетная – устанавливается внешнеэкономической организацией, получившей право закупки товара от Генерального заказчика (Правительства РФ);

свободная отпускная, устанавливаемая Генеральным заказчиком.

В расчетную цену включаются:

таможенная стоимость товара, откорректированная на дотационный коэффициент, если при закупке использовались дотации, или увеличенная на сумму процентов за выплату кредитов при их привлечении (см. подробнее на сайте: www.denisshevchuk.narod.ru);

таможенная пошлина;

таможенные сборы;

акциз, если товар им облагается;

комиссионное вознаграждение внешнеэкономической организации, установленное по согласованию с Генеральным заказчиком.

При передаче товаров Генеральному заказчику в расчетную цену включается НДС, рассчитанный по общей схеме. Генеральный заказчик реализует товары по свободной цене, которая состоит из следующих элементов:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.