Александр Куряев - Экономический цикл - Анализ австрийской школы

Здесь есть возможность читать онлайн «Александр Куряев - Экономический цикл - Анализ австрийской школы» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: economics, banking, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономический цикл: Анализ австрийской школы

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:5-901901-30-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономический цикл: Анализ австрийской школы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономический цикл: Анализ австрийской школы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

го

сударетвенного вмешательства, а не является неотъемлемой частью свободной рыночной экономики. В книге показано, как центральный банк, искусственно понижая славку процента ниже уровня свободного рынка, приводит к ошибочным инвестициям, проеданию капитала, снижению сбережений и чрезмерному потреблению.

Экономический цикл: Анализ австрийской школы — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономический цикл: Анализ австрийской школы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

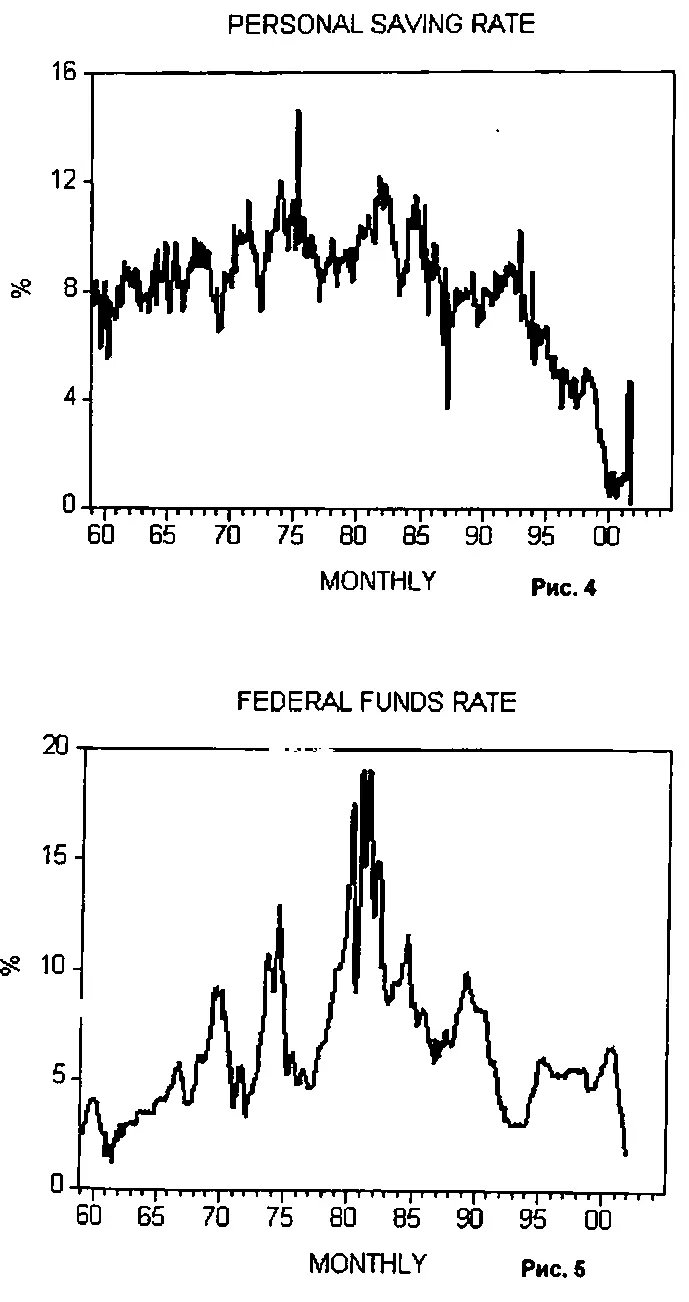

Эта крупная денежная эмиссия сопровождалась также беспрерывным понижением ставок по федеральным фондам, которые в июне 1981 года находились на отметке 19,1 процента (рис. 5).

Хотя величина процентных ставок важна для предпринимателей, однако расширять парк оборудования, то есть инфраструктуру, дают возможность не процентные ставки, а растущий ресурсный фонд. Пока процентные ставки не трогают, они играют важную посредническую роль, направляя поток реальных сбережений на наращивание производящей богатство инфраструктуры. Можно считать, что процентные ставки выполняют роль индикатора.

Каждый раз когда центральный банк искусственно понижает процентные ставки, он искажает значение этого индикатора, тем самым нарушая гармонию между производством потребительских товаров и производством капитальных товаров, то есть инструментов и оборудования. В результате возникает чрезмерное инвестирование в капитальные товары и недостаточное - в потребительские. Если чрезмерные вложения в капитальные товары приводят к буму, то ликвидация подобного переинвестирования становится причиной спада. Отсюда и цикл бум—крах.

Длительное искусственное понижение процентных ставок непременно приводит к значительному переинвестированию в капитальные товары относительно производства потребительских товаров (то есть внушительному нерациональному распределению ресурсов), тем самым нанося ощутимый ущерб ресурсному фонду (рис, 6).

Остальной мир

С учетом вышесказанного не вызовет удивления тот факт, что реальный ресурсный фонд, скорее всего, находится далеко не в лучшем состоянии. Это в свою очередь повышает вероятность того, что Соединенные Штаты могут последовать примеру японской экономики.

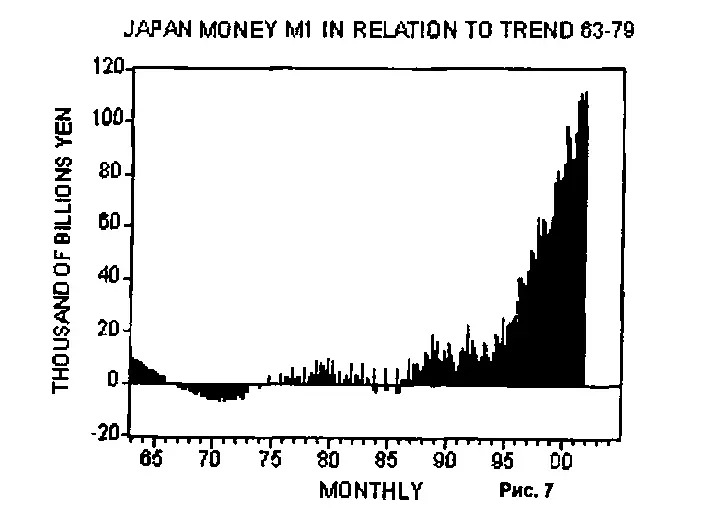

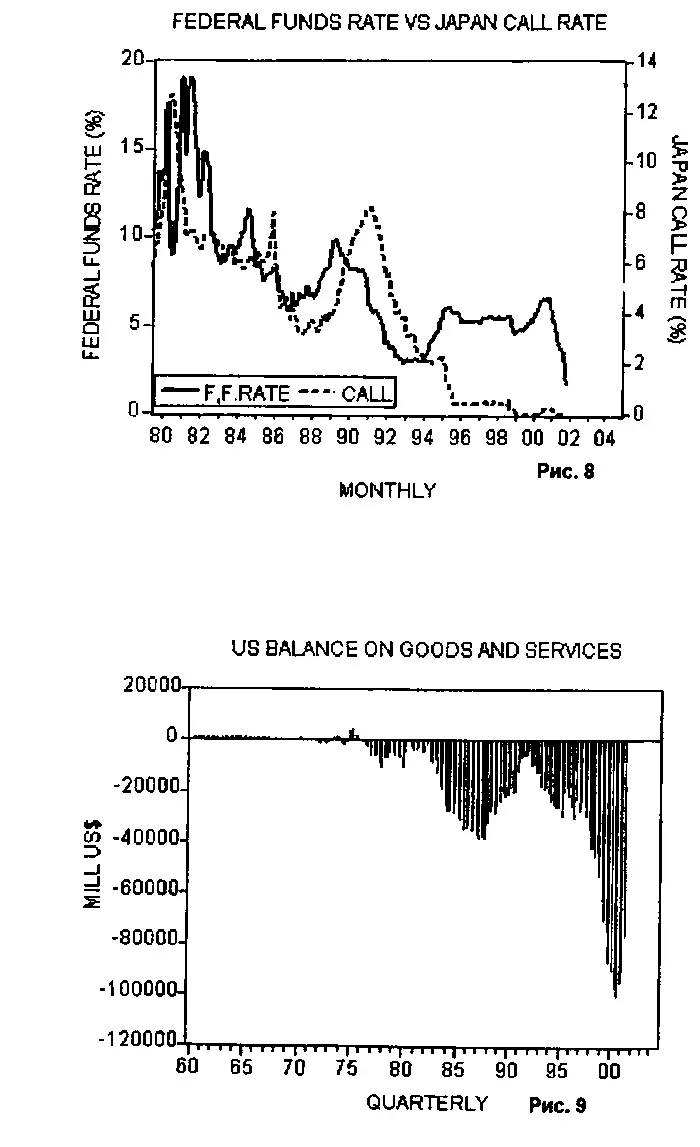

Здесь следует задаться вопросом, каким образом, несмотря на длительную денежную накачку, США удается так хорошо себя чувствовать, по крайней мере с точки зре ния реального ВВП, тогда как Япония, тоже проводившая мягкую денежную политику, испытывает глубокий спад. Обе страны энергично увеличивали денежную массу (рис, 3, 7, 8) и активно снижали процентные ставки.

Вполне вероятно, что высокие прибыли мощной производственной структуры США пока позволяют компенсировать негативные последствия длительной денежной накачки. Иными словами, несмотря на мягкую денежную политику, ресурсный фонд США продолжал расти. Кроме того, ресурсный фонд США пополнился за счет импорта товаров и услуг со всего мира. Баланс товаров и услуг в 2001 году составил -340 млрд долл. против -376 млрд в 2000 году.

Сопоставим это с массированным экспортом японских товаров (рис. 9) в обмен на государственные облигации США, который, судя по всему, подорвал производственную структуру Японии и, соответственно, ее ресурсный фонд. (Следует иметь в виду, что японское правительство на протяжении десятилетий проводило политику поддержки экспорта за счет остальных секторов экономики.) Другими словами, Япония отдала внушительную часть своего ресурсного фонда в обмен на обещания американского правительства (рис. 10). Представим, что вместо того, чтобы инвестировать сбереженный хлеб в новую печь, булочник обменивает его на государственные облигации. Это несомненно сделает булочника беднее, поскольку его сбережения не пошли на поддержание функционирования его производственной структуры, а попусту растрачиваются на не создающую богатства правительственную деятельность.

В третьем квартале 2001 года Япония владела ценными бумагами Казначейства США на 311,6 млрд долл. - 26,6 процента всех находящихся в иностранном владении и 11,2 процента всех находящихся в частном владении. Кроме того, доля ценных бумаг Казначейства, находящихся в иностранном владении, в общем госдолге США, находящемся в частном владении, составила 42,2 процента по сравнению с 15,8 процента в первом квартале 1986 года (рис. 11).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономический цикл: Анализ австрийской школы»

Представляем Вашему вниманию похожие книги на «Экономический цикл: Анализ австрийской школы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономический цикл: Анализ австрийской школы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.